Osservatorio Radio in Europa

2024-25

Elaborazioni a cura dell’Ufficio Studi di CRTV

Gli importanti cambiamenti che si sono susseguiti negli ultimi anni hanno facilitato la personalizzazione e diversificazione dei contenuti radiofonici ridisegnando il sistema nel suo complesso. Si è passati così dal mercato della radio tradizionale a un nuovo ecosistema dell’audio-radio caratterizzato da una pluralità di accessi, formati e dispositivi. I consumatori, sempre più esigenti, hanno modificato le proprie abitudini affiancando alla fruizione lineare tradizionale, esperienze de-linearizzate e on demand, diventando maggiormente protagonisti delle proprie scelte di consumo

Questo ha spinto gli operatori, sia pubblici che privati, a ripensare i modelli di business e le strategie in chiave sempre più multimediale. In questo quadro, la tecnologia ha acquisito un ruolo decisivo e abilitante: nell’FM, la competizione è tra emittenti nazionali e locali in grado di raggiungere una certa area di ricezione; il DAB+, è circoscritto agli operatori presenti sui multiplex che raggiungono una determinata area nazionale o locale, e IP all’interno di un mercato globale e affollato.

L’arrivo di soggetti tecnologici globali (i.e. Alphabet, Apple, Amazon, Spotify) e il moltiplicarsi dei servizi di streaming con ampie library di contenuti audio hanno posto numerosi interrogativi in termini di visibilità e accessibilità delle offerte radiofoniche (prominence). Il tema dell’ibridazione, ovvero della necessità da parte del mezzo radiofonico di essere presente e accessibile su tutte le piattaforme, in ogni forma – e fruibile attraverso la più ampia gamma di dispositivi è diventato cruciale, ma porta con sé anche un rischio insito di “frammentazione”, in mancanza di una organica e più ampia visione sistemica da parte di tutti gli stakeholders.

L’automobile si conferma ancora l’ambiente più importante in termini di ascolto in molti mercati, ma rappresenta anche un contesto altamente competitivo per l’infotainment, dove si confrontano non solo i titolari di contenuti, editori radiofonici, aggregatori e piattaforme streaming, ma anche le diverse tecnologie, come FM, DAB+ e IP. Sebbene prevalgano i sistemi ibridi, diverse case automobilistiche (i.e. Stellantis, Renault) hanno introdotto soluzioni estreme con auto elettriche prive di autoradio, affidando la ricezione radiofonica esclusivamente al sistema IP tramite il bluetooth dello smartphone.

Oggi la radio è ibrida e omnicanale, presente su tutte le piattaforme con una diversificazione di formati e contenuti che si estendono sempre più anche al mondo del video.

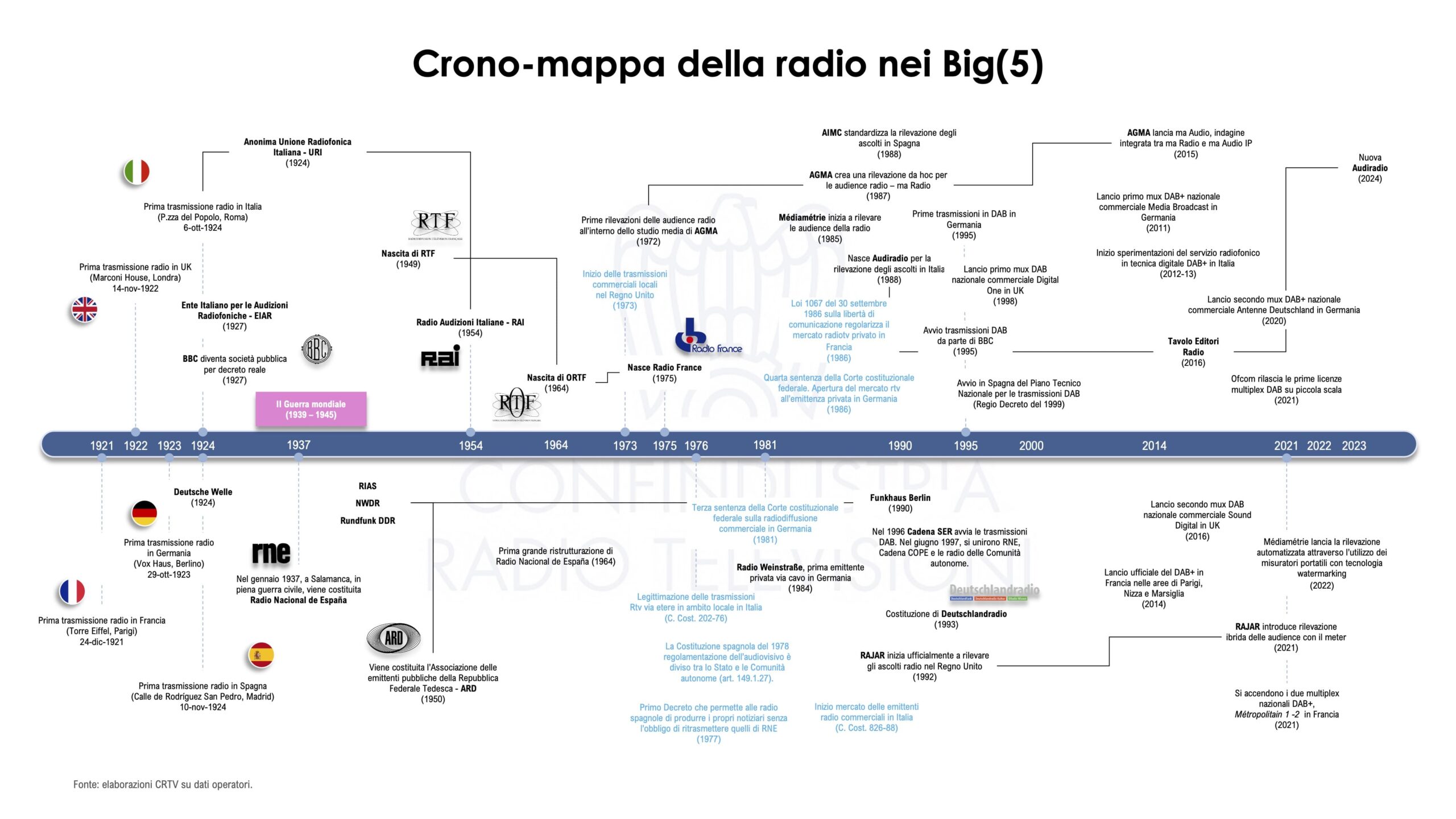

Quadro storico: nascita e sviluppo del modello misto pubblico-privato. Tutti i Paesi europei analizzati Big(5) hanno celebrato, nell’ultimo periodo, il centenario del mezzo radiofonico nato a cavallo del triennio 1921-1924 evidenziando una particolare caratteristica in comune: in ogni territorio, le prime trasmissioni sono state avviate sempre nella stagione autunnale tra ottobre e dicembre.

La prima trasmissione radio nel Regno Unito è avvenuta il 14 novembre del 1922; in Germania, la radio esordì un anno dopo circa (29 ottobre 1923) mentre in Francia, già dalla fine del 1921, si trasmetteva dalla Torre Eiffel (24 dicembre 1921). In Italia, dobbiamo aspettare ancora più di tre anni per assistere alla prima programmazione radio (6 ottobre 1924), seguita a circa un mese di distanza da quella spagnola (10 novembre 1924). [1]

Assetti politici e quadro economico, oltre alla II Guerra mondiale (in particolare per alcuni Paesi), hanno influito profondamente sullo sviluppo del mezzo, ancora oggi basato su un modello organizzativo di tipo misto pubblico-privato. Nel corso della sua lunga storia, la radio britannica ha avuto un impatto estremamente significativo sulla società e sulla cultura, contribuendo a dare forma alla comunicazione radiofonica sia a livello nazionale che internazionale.

La nascita e lo sviluppo del modello federale in Germania è stato fortemente condizionato dalla II Guerra mondiale. Dove il sistema pubblico deve soddisfare i cosiddetti “bisogni primari” della popolazione; l’emittenza privata rappresenta, invece, un servizio complementare. In Francia, i vantaggi legati alla tecnologia radio portarono sin da subito all’instaurazione di un regime di monopolio statale, così come in Italia, ma allo stesso tempo differentemente dai cugini d’oltralpe, caratterizzata da un contesto privato locale importante sorto negli anni ’70.

Diversamente, in Spagna, la radio commerciale si è sviluppata prima della radio pubblica, rispetto agli altri Paesi dove è nata come iniziativa statale secondo una impostazione di tipo “centralista”.

In alcuni casi si sono susseguiti nel corso degli anni diversi passaggi prima di arrivare all’assetto pubblico attuale come in Italia e Francia.

Numero e dimensione dell’offerta. La dimensione numerica delle emittenti radiofoniche attive, soprattutto in ambito locale, nei diversi mercati analizzati Big(5) non è di facile e immediata quantificazione date le numerose fonti, spesso divergenti e in altri casi basate su perimetri non confrontabili tra loro.

Nel 2024, secondo gli ultimi dati Ofcom, nel Regno Unito ci sono circa 800 emittenti radio presenti su tutte le principali piattaforme, di cui il comparto locale rappresenta circa il 92%. Le emittenti nazionali trasmesse in modalità analogica (FM/AM) che digitale (DAB/DAB+), sia private che pubbliche (BBC), sono poco più di una sessantina. La crescita delle licenze terrestri e lo sviluppo dei servizi radiofonici digitali, Internet e satellitari sono stati seguiti da un consolidamento del business nelle mani di un numero limitato di grandi aziende private.

Nella Francia continentale (France métropolitaine), l’autorità ARCOM riporta quasi 900 servizi radiofonici autorizzati a trasmettere in analogico – FM e più di 210 nei territori d’oltremare (France d’outre-mer), per un totale di oltre 1.100 emittenti. Relativamente al territorio continentale, più di 800 emittenti sono locali (89%), le nazionali tra privato e pubblico (Radio France) sono 26.

La ricostruzione diventa più complicata per gli altri Paesi. In Germania, estremamente frammentata nei diversi territori federali (Länder), la banca-dati della KEK riporta 582 offerte radio/ audio di cui oltre 500 private (88%). Di queste, 498 (86%) operano in ambito locale e 105 trasmettono in lingua tedesca. Le emittenti radio di flusso sono in totale 311, quelle nazionali 36, di cui 3 di natura pubblica (Deutschlandradio).

In Italia, il comparto locale risulta essere profondamente popolato e variegato superando, insieme alle emittenti diffuse a livello nazionale (47 incluse le radio di nuova generazione DAB+), la dimensione numerica di 1.700 radio. Anche in Spagna, il numero delle radio è estremamente ricco e diversificato, superiore a 2.000 emittenti tra ambito nazionale (25), regionale e comunale.

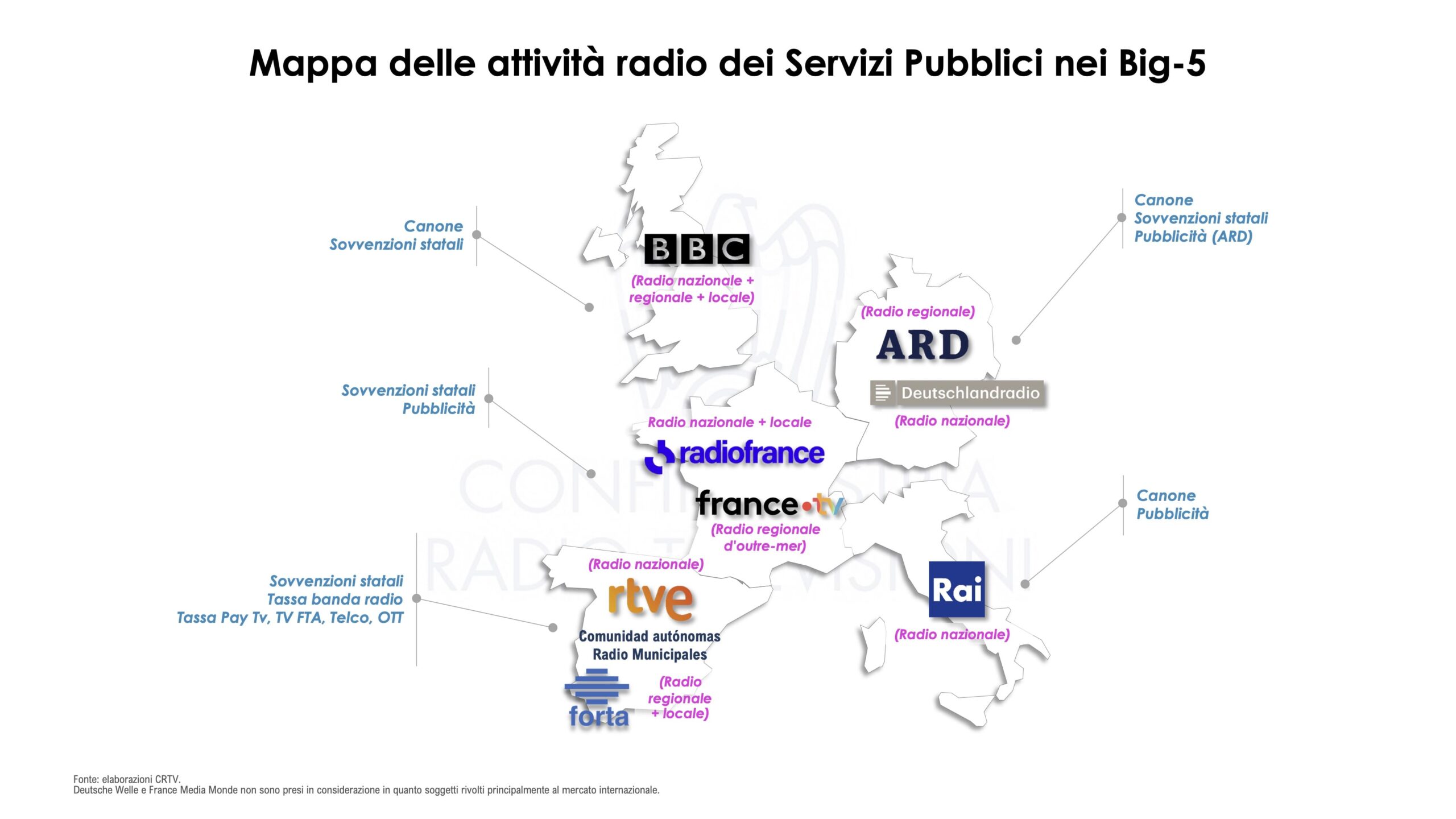

Servizio pubblico e operatori privati. In tutti i Paesi europei Big(5) si riscontra la presenza di un sistema misto pubblico-privato che ha attraversato un percorso evolutivo, segnato da varie tendenze interconnesse. In alcuni casi le emittenti pubbliche sono state protagoniste della nascita del sistema radiofonico, mentre in altri hanno avuto un ruolo secondario rispetto alle private.

L’esplosione, tra gli anni Sessanta e Settanta, delle radio pirata prima e di quelle libere poi, ha portato in molti contesti ad un ammodernamento dei linguaggi e deciso arricchimento dell’offerta pubblica al fine di contrastare la concorrenza privata e far fronte alle richieste di minoranze linguistiche e pubblici eterogenei. L’ambito locale, a seconda delle configurazioni amministrative e delle attività svolte dai PSM “centrali”, rispecchia assetti radiofonici differenti. Pertanto, tenendo conto delle differenze che intercorrono tra un Paese e l’altro, è possibile rilevare tre principali modelli di servizio pubblico:

- Modello “decentrato” (Germania, Spagna), in cui il sistema radiofonico pubblico, oltre ad una presenza centrale nazionale, ha una forte connotazione su base regionale: in Germania l’offerta comprende Deutschlandradio a livello nazionale (3 radio) e circa una sessantina di emittenti regionali (Länder) riunite in ARD; in Spagna, le regioni autonome risultano avere una gestione indipendente: accanto all’operatore RNE (4 nazionali + una in lingua catalana) troviamo le emittenti regionali delle Comunidades Autónomas (30 radio) e quelle Municipales, controllate dai singoli comuni (500);

- Modello “misto” (Regno Unito, Francia), pur strutturando il grosso dell’offerta sulla componente nazionale si caratterizza anche per una pluralità di emittenti locali: l’offerta della BBC propone, accanto alle reti nazionali, una serie di radio regionali e emittenti locali (BBC Radio Nations e BBC Radio Local con 52 radio); quella pubblica francese, gestita da Radio France, si compone di canali nazionali e emittenti locali riunite sotto ICI-ex France Bleu (44) nella Francia continentale. Nei territori della Francia d’oltremare opera France Télévisions con il network La Première (9 canali radiofonici);

- Modello “centralista” classico (Italia), caratterizzato dall’assenza o presenza marginale di emittenti interamente dedicate alla programmazione regionale o locale. [2]

In generale, l’organizzazione dei servizi pubblici rtv può anche essere analizzata in base alla specializzazione / unicità dei soggetti PSM rispetto alle attività svolte (radio, tv) e in base all’ampiezza territoriale di riferimento per lo svolgimento di tali attività (nazionale/ locale/ internazionale). Il Regno Unito e l’Italia sono Paesi caratterizzati da un unico PSM (BBC e Rai) che copre tutte le attività (radio, tv) in qualsiasi ambito territoriale (BBC è presente in ambito internazionale attraverso BBC World Service).

Diversamente in Germania, Francia e in parte Spagna, più soggetti “specializzati” si distribuiscono le attività rtv in ambito nazionale (Radio France, Deutschlandradio, RTVE) affiancati da altri per quello regionale/ locale (ARD, FTV, Comunità Autonome + Municipales). In aggiunta, Francia e Germania contano ulteriori realtà di natura pubblica, finanziate, in questo caso, direttamente dallo Stato, che gestiscono le attività radiofoniche (e televisive) a livello internazionale (Deutsche Welle in Germania e France Media Monde in Francia).

La maggior parte dei principali operatori radiofonici analizzati nei mercati europei Big(5) risulta appartenere a gruppi multimediali che spaziano dall’editoria cartacea alla televisione (RTL, NRJ, Atresmedia, Prisa) e intermediazione finanziaria/ pubblicitaria (Bauer Media, Global Radio).

In alcuni casi questi appartengono anche a settori estremamente lontani in termini industriali /produttivi dalla radiofonia come nel caso di CMA CGM Group in Francia, soggetto focalizzato principalmente in servizi di logistica e trasporto merci ed entrato nel mondo dei media, nel 2023, prima con l’acquisizione di alcuni quotidiani locali (La Tribune, La Provence, Corse Matin) a cui sono seguiti, nel 2024, gli asset radiotv di Altice France.

Diversamente, in Italia si riscontra un mercato radiofonico popolato principalmente da operatori prettamente radiofonici (RTL 102.5, RDS, Radio KISS KISS, Radio Italia) a cui si sono aggiunti nel corso degli anni alcuni gruppi editoriali tutt’ora attivi (GEDI, Gruppo 24Ore), ultimo dei quali Mediaset-MFE con diversi marchi nazionali e locali tra il 2015 e 2018. Una caratteristica figlia del contesto economico-sociale italiano nel quale si è sviluppata la radio commerciale negli anni ‘70 e della natura imprenditoriale ancora in molti casi a stampo familiare a cui corrispondono le emittenti radiofoniche.

Altro fattore che contraddistingue la realtà italiana è la marginalità della dimensione internazionale dei gruppi di appartenenza: tutti i soggetti radiofonici hanno, ad eccezione di Mediaset, un raggio d’azione che non va oltre i confini nazionali. Differentemente, negli altri Paesi quasi tutti gli operatori, direttamente o attraverso altre società del gruppo di riferimento, hanno attività in altri mercati europei (Svezia, Norvegia, Polonia, Danimarca, Finlandia) o come nel caso spagnolo anche oltre oceano (America Latina), grazie alla diffusione della lingua madre (Prisa). E questo è valido anche per la sola emittenza radio in 7 casi su 16 analizzati (Bauer Radio UK, Global Radio, Wireless Group, RTL Radio Deutschland, M6, NRJ, Prisa Radio).

Anche l’emittenza locale rappresenta una dimensione importante per diversi editori radio privati nel Regno Unito (Bauer Radio UK, Global Radio), Spagna (COPE, Atresmedia Radio, Prisa Radio) e Germania (ENERGY Media, RTL Deutschland), Italia (RDS, Radio Kiss Kiss, Radiomediaset).

Distribuzione e sviluppo della piattaforma DAB/DAB+. Nell’ultimo decennio, lo standard DAB è stato migliorato evolvendosi nel DAB+ che, grazie all’utilizzo della compressione Mpeg-4, permette di trasmettere un numero maggiore di programmi a parità di banda. Regno Unito e Spagna si caratterizzano ancora per la presenza di radio trasmesse in tecnologia DAB. Negli ultimi anni in UK, numerose emittenti private commerciali hanno iniziato a migrare verso il nuovo standard; in Spagna, differentemente, per questioni legate a ritardi e carenze in termini di investimenti ma soprattutto di volontà da parte del sistema, istituzioni e amministrazioni incluse, il passaggio è ancora poco chiaro, anche in assenza di un quadro regolatorio definitivo in materia.

Come riporta Digital Radio UK, sulla piattaforma digitale broadcasting DAB/DAB+ sono trasmesse 66 emittenti radio a livello nazionale, tra commerciali e di servizio pubblico: 23 emittenti pari al 35% hanno standard DAB e 47 pari al 71% sono digital-only. A livello locale trasmettono 644 radio su 58 mux.

Secondo i dati riportati da WorldDAB nel 2023 le vendite cumulate dei dispositivi digitali DAB/DAB+ nel Regno Unito sono pari a 55,6 milioni di unità, in crescita del 6,0% rispetto all’anno precedente (52,4 milioni). In generale, secondo il rapporto DAB di Ofcom, pubblicato nel mese di settembre 2023, la penetrazione dei dispositivi DAB+ nel Regno Unito risulta pari a:

- 10,1 milioni di famiglie (36%) hanno un apparecchio DAB+ a casa o in auto per un totale stimato di 14,8 milioni di apparecchi DAB+;

- 4,2 milioni di famiglie (15%) hanno un apparecchio DAB+ a casa a cui corrispondono 4,8 milioni di apparecchi DAB+ (stima);

- Due terzi dei possessori di DAB in casa (66%) hanno anche un apparecchio DAB+;

- Più di un terzo delle famiglie con un’auto (37%) ha un apparecchio DAB+ in auto.

In Germania, secondo ALM, nell’ultimo anno, si stima un totale di 152 milioni di dispositivi di ricezione radiofonica, inclusi i modelli ibridi (IP/DAB+), presenti all’interno delle famiglie tedesche. Se quelli analogici FM rappresentano ancora il 76% circa del totale (115 milioni di unità), il numero dei dispositivi DAB+, in crescita di oltre 4,4 milioni rispetto al 2022 (+18,4%), rappresenta il 20% arrivando a 28,3 milioni di apparecchi complessivi. Di questi ultimi, è aumentato non solo il numero degli apparecchi domestici, ma anche quello delle autoradio che prevedono una interfaccia DAB+ pari a 11,5 milioni di unità nel 2023. Nel complesso, circa un quarto delle autoradio è dotato di un ricevitore DAB+ (26%).

In Francia, nel 2023 sono stati venduti 2,4 milioni di apparecchi radio, escluse le autoradio di primo equipaggiamento (immatricolazione), il che corrisponde a un calo del 12% rispetto all’anno precedente. Di tutti questi ricevitori, circa 430 mila sono compatibili con DAB+, un numero paragonabile a quello del 2022. La quota di ricevitori DAB+ sulle vendite totali raggiunge il 18%, rispetto al 15% nel 2022. Secondo WorldDAB, il numero totale cumulato dei dispositivi DAB/DAB+ venduti dal 2008 al 2023 ha superato la soglia delle 10,6 milioni di unità.

In Italia, gli ultimi dati diffusi da WorldDAB riportano circa 12,6 milioni di ricevitori venduti fino ad oggi (indoor + automotive) con una penetrazione pari al 13% delle abitazioni. Un’altra fonte, GFK Italia, stima che nel 2024 siano in uso oltre 14 milioni di ricevitori, principalmente installati su autovetture e mezzi commerciali. Per la Spagna, non sono disponibili molti dati, dato anche il ritardo di adozione del DAB+: in termini di penetrazione indoor, quasi il 5% dei ricevitori radio digitali venduti nei rivenditori include un ricevitore DAB/DAB+. L’Associazione spagnola dell’automotive (Anfac) [3] ha pubblicato i dati sulle immatricolazioni di auto e SUV in Spagna, certificando che per la prima volta dall’inizio della pandemia nel 2024 è stata superata la cifra di un milione di auto, con una crescita del 7,1% rispetto all’anno precedente.

Da segnalare lo sviluppo del DAB su “piccola scala” (Small-scale DAB – SSDAB) nel Regno Unito, tecnologia testata per la prima volta nel 2012, e introdotta da Ofcom tra il 2015 e il 2018 in 10 località. Le sperimentazioni, che hanno coinvolto circa 140 piccole emittenti, hanno dimostrato la fattibilità di nuovi approcci a basso costo nella distribuzione radiofonica digitale. Il governo ha introdotto, pertanto, una serie di regolamenti che consentono all’Autorità di concedere licenze per nuove aree multiplex su piccola scala che coprono aree geografiche limitate, dando alle radio commerciali minori e alle radio comunitarie l’opportunità di trasmettere su DAB. L’Ofcom ha rilasciato le sue prime licenze multiplex DAB su piccola scala nel marzo 2021 e ha ora completato cinque cicli (30 giugno 2023), con un sesto in corso (2024): 212 domande ricevute per 167 aree. Sono state assegnate 115 licenze e sono stati lanciati finora 64 multiplex.

Rilevazione e ascolti radiofonici. La misurazione elettronica offre vantaggi rispetto alle metodologie che richiedono agli intervistati di ricordare o registrare attivamente ciò che hanno ascoltato, poiché sono in grado di fornire dati estremamente accurati minuto per minuto con un ritardo minimo dopo l’ora della trasmissione e forniscono metriche in modo simile alla televisione e ai media online. Tuttavia, la misurazione elettronica può presentare dei limiti, quanto meno in termini di costi, ove confrontata ai diari o alle interviste telefoniche: ciò significa che le dimensioni del campione tendono ad essere relativamente piccole, e questo rappresenta una sfida per un’accurata rilevazione dell’audience per le stazioni radio più piccole e locali. Per questo motivo, Paesi come la Norvegia, Svezia e gli Stati Uniti mantengono la metodologia attiva (dichiarativa) per misurare rispettivamente le stazioni locali e le più piccole aree di mercato. Solo la Svizzera dispone di un sistema di misura only meter. In Francia, dove Médiamétrie dal 2023 realizza la rilevazione automatica dell’audience sul periodo lungo (7-28 giorni) delle stazioni nazionali, “mutualizza” la gestione dei 5.000 meter con la televisione.

Il rapporto EGTA, nonché il rapporto EASI (Emro Audience Survey Inventory) di EMRO (European Media Research Organization) confermano che, se ancora oggi le metodologie di tipo “dichiarativo” sono ancora le più comunemente impiegate in tutta Europa, le migliori prassi a livello internazionale testimoniano come il processo di sviluppo tecnologico sia il percorso da seguire. La misurazione elettronica (tramite meter) è stata sviluppata per la prima volta in Svizzera con l’introduzione nel 2001. Questo è stato seguito dalla sperimentazione di un meter PPM che è stato testato nel Regno Unito alla fine degli anni 90 e introdotto in mercati più grandi negli Stati Uniti nel 2007. La metodologia PPM ha dimostrato di essere la piattaforma di misurazione dell’audience radio elettronica più ampiamente adottata, ed è attualmente in uso in Canada, Danimarca, Islanda, Kazakistan, Norvegia, Singapore, Svezia e Stati Uniti. La società di rilevazione francese Médiamétrie ha recentemente sviluppato una tecnologia simile, chiamata RateOnAir (watermarking). Sistemi di misurazione convergenti sono rinvenibili anche nell’esperienza olandese (NMO) che ha avviato un sistema cross-platform e cross-device per la misurazione di tutti i mezzi, superando così i precedenti JIC.

L’introduzione della misurazione elettronica ha avuto successo fino ad oggi nei Paesi che sono stati in grado di trovare un accordo comune all’interno dell’industria radiofonica e, in secondo luogo, di tradurre i vantaggi di dati accurati e granulari e ottenere l’accettazione di una nuova struttura di prezzo da parte degli acquirenti pubblicitari.

Recentemente, nel Regno Unito, Rajar (Radio Joint Audience Research) ha adottato una soluzione ibrida che combina i dati rilevati dai diari e dai meter. Infatti, ad ottobre 2021, l’istituto ha introdotto una nuova metodologia che aggiunge al sistema esistente basato sui diari d’ascolto, l’ampliamento delle sue fonti di raccolta dei dati con l’inclusione per la prima volta di un panel con la tecnologia MediaCell (tecnologia PPM) insieme agli intervistati reclutati per le interviste personali. Questa metodologia flessibile e avanzata fornisce una maggiore stabilità e sicurezza per i futuri sondaggi Rajar, ottimizzando le risorse e creando una solida base per lo sviluppo futuro.

Anche nel mercato francese, Médiamétrie, che è il principale organismo con il compito della misurazione dell’audience sui vari mezzi di comunicazione (TV, radio, Internet, ecc.), ha recentemente introdotto una misurazione parallela combinando i risultati del metodo dichiarativo con i dati ottenuti dalla rilevazione elettronica. Infatti, Médiamétrie pubblica regolarmente due principali studi sull’audience della radio: EAR National, che rileva l’audience media quotidiana (Reach, Share e durata d’ascolto), e EAR Insight che rileva il comportamento di ascolto sul periodo lungo (7 e 28 giorni).

Anche la Spagna da segnali di aggiornamento. Grazie al lavoro di ODEC e della direzione tecnica di AIMC, a partire dalla terza wave 2024 corrispondente al mese di settembre, l’EGM includerà l’audience in streaming/ live internet dei principali gruppi radiofonici (36 network), ricavata direttamente dai loro dati di consumo censuari (log server). [4]

L’Italia con il passaggio da TER (Tavolo Editori Radio) a ERA (Editori Radiofonici Associati), avvenuto nel mese di aprile 2024, ha anch’essa intrapreso un percorso evolutivo (anche in termini di modello organizzativo da MOC a JIC) [5] con la nascita della nuova Audiradio e l’avvio della nuova rilevazione radiofonica 2025, inclusiva dei contenuti on demand su personal computer, cellulari, tablet, app e smart tv (tecnologia SDK).

Sono rinvenibili modelli di rilevazione passiva anche al di fuori dell’Europa. Per esempio, in Canada – dove è stato replicato un modello analogo prevedendo l’utilizzazione anche dei dati di profilazione in forma aggregata delle Telco operanti sul territorio canadese, al fine di accrescere ulteriormente l’accuratezza delle misurazioni, in ragione della preminente funzione pubblica e di sistema che il governo ha riconosciuto al JIC.

In quasi tutti i Paesi monitorati, l’ascolto lineare tradizionale, in maniera più o meno accentuata, è in tendenziale contrazione nell’ultimo decennio accompagnato da un ampliamento delle fasce di età più mature a discapito di quelle giovani, sempre più orientate ai servizi audio in streaming (musica e podcast).

Nel 2023 sono circa 49,5 milioni gli individui di età superiore a 15 anni (87,9%) che ascoltano la radio nel Regno Unito durante la settimana. Il dato aggiornato al secondo trimestre 2024 mostra un consumo ancora più importante, il più alto negli ultimi 20 anni, pari a 50,8 milioni di ascoltatori (+2,7% rispetto al secondo trimestre 2023) e una reach percentuale dell’88,2% sull’intera popolazione. Anche il totale ore di ascolto aumenta passando da 1,013 milioni ore nel 2023 a 1,048 nel secondo trimestre 2024 (+25mila rispetto al secondo trimestre 2023) con una durata media per ascoltatore che si mantiene pressoché stabile (20,6 ore a settimana).

In Germania, secondo la rilevazione di Agma relativa al periodo settembre 2023 – marzo 2024, [6] sono circa 53 milioni gli individui di lingua tedesca (75,1% sul totale popolazione 14+ anni) che ascoltano quotidianamente almeno un’offerta audio-radio (Audio Total), [7] dal lunedì al venerdì, indipendentemente dalla modalità di ricezione con una durata media pari a circa quattro ore (248 minuti). Nelle 4 settimane la portata dell’ascolto sale a 65,6 milioni con una copertura del 93,1% della popolazione (ma 2024 Audio I: 93,7%). I valori del 2024 risultano in linea con quelli della wave precedente (ma 2024 Audio I, dicembre 2022 – dicembre 2023): il consumo medio giornaliero registrava 52,5 milioni di individui (75,0% sul totale popolazione 14+) con una durata di ascolto pari a 245 minuti.

Nonostante la contrazione negli ultimi 10 anni (-10,2%), l’ascolto della radio lineare su tutte le piattaforme (FM/DAB+/Online) rappresenta ancora la quota maggiore del totale consumo audio-radio: nelle 4 settimane la radio “classica” viene seguita dal 92,5% della popolazione (65,2 milioni di individui) e dal 73,9% (52,1 milioni) nel giorno medio con una permanenza di 248 minuti (2023: 73,8% / 246 minuti).

Nel 2023, in Francia, nell’ultimo anno, sono circa 39,0 milioni gli ascoltatori medi giornalieri pari al 70,2% della popolazione, in calo dell’1,5% rispetto all’anno precedente con una durata di permanenza nell’ascolto per individuo pari a 2 ore e 40 minuti. Nel lungo termine (2014- 2023) l’ascolto flette del 9,7% con una perdita in termini assoluti di 4,18 milioni di individui.

In Italia secondo i dati rilasciati dall’indagine TER, nel 2023 gli ascoltatori nel giorno medio sono stati pari a 36,3 milioni (70% della popolazione 14+) mentre quelli nei sette giorni pari a 44,7 milioni (86%). Un risultato su base annua estremamente rilevante, per entrambi gli indicatori temporali (+7,5% nel giorno medio, +3,1% nei 7 giorni rispetto al 2022), ma probabilmente condizionato dalla “campagna pubblicitaria di autopromozione” adottata da numerose emittenti e interrotta con una comunicazione da parte di TER nel secondo semestre dell’anno. La crescita è riscontrabile anche in termini di durata di ascolto con 223 minuti (+13 minuti). Differentemente, nel primo semestre del 2024, il dato, pur rimanendo importante, si è stabilizzato a 35,3 milioni (68% della popolazione 14+) nel giorno medio e a 44,5 milioni (85%) nei 7 giorni. Nell’ultima rilevazione, il tempo medio di ascolto è pari a 209 minuti in linea con i valori del primo semestre 2022.

Infine, in Spagna, i minuti di ascolto sono scesi leggermente a 93 minuti, uno in meno rispetto all’anno precedente (2022); in crescita il pubblico radiofonico, in valori assoluti, di 269 mila nuovi ascoltatori (+1,2%), raggiungendo un totale di circa 22,6 milioni di individui alla fine dell’anno, pari al 54,3% della popolazione di età superiore ai 14 anni.

FOCUS AUTOMOBILE. In generale, l’ascolto della radio in automobile (FM/DAB+) rimane importante in molti Paesi, anche se cresce il numero di individui che collegano i propri dispositivi per accedere ai vari servizi streaming.

Nel Regno Unito, secondo Rajar, l’ascolto radiofonico avviene, nel 2023, prevalentemente all’interno delle mura domestiche con il 63% seguito dal 57% in automobile o altri veicoli di spostamento. Il DAB rappresenta la maggior parte del consumo radiofonico in auto con una quota del 57,5%, seguito dall’analogico AM/FM (35,8%); la radio online, tendenzialmente stabile negli ultimi 3 anni, si attesta al 6,7%. Da una indagine commissionata da Ofcom (In-car Audio Survey), nel 2024, su regolari automobilisti e/o passeggeri britannici (almeno una volta a settimana), risulta che due terzi degli intervistati (67%) collegano il proprio dispositivo all’auto, utilizzando il bluetooth come principale metodo di connessione (53%). La percentuale aumenta sensibilmente tra le fasce di età più giovane (80% dei 25-34enni).

In Germania, circa un quarto delle autoradio è ormai dotato di un ricevitore DAB+ (circa 11,5 milioni). Si tratta di un numero superiore più di dieci volte a quello di dieci anni fa (Audio Trends 2023-2024). Questo risultato si accompagna anche ad una mutata abitudine di consumo con quasi l’80% dei tedeschi con un’interfaccia DAB+ in automobile che dichiarano di ascoltare maggiormente la radio digitale. Il numero delle autoradio sale al 30% se aggiungiamo anche i modelli puri/ibridi con un’interfaccia IP. Secondo il Monitor Audio Online (OAM), nel 2024, circa 28,7 milioni di individui, ovvero quattro persone su dieci dai 14 anni in su (41%), ascoltano contenuti digital audio in macchina (38,7% nel 2023): l’ascolto tra giovani under 30 passa dal 50,1% nel 2023 al 60,3% nel 2024 (+10,2 p.p.). Tra gli utenti cha ascoltano contenuti digital audio in auto, la radio (FM/DAB+ e IP) continua a essere il formato audio più comunemente utilizzato (77%). L’accesso alla radio o ai contenuti audio avviene prevalentemente tramite l’autoradio o il sistema di infotainment (92,4%, +1,7 p.p. rispetto al 2023): quasi due terzi direttamente (64,1%), più della metà tramite uno smartphone o un tablet collegato (55,4%).

In Francia, l’Observatoire de l’équipement audiovisuel des foyers di Arcom certifica il calo, negli ultimi 10 anni (2014-2023), della penetrazione di tutti gli apparecchi radiofonici ad eccezione delle autoradio che rimane al di sopra del 70%. Secondo Médiamétrie, nel 2023, l’autoradio (FM/DAB+) rimane il principale mezzo per l’ascolto radiofonico con una penetrazione del 77,4%, di cui il 17,6% è compatibile con il DAB+. In termini di durata di ascolto, la quota di tempo spesa fuori casa è pari al 50%, principalmente in automobile con il 34%. L’ultima indagine Global Radio riporta che l’autoradio FM con il 48,6% degli individui rimane il dispositivo più utilizzato dai francesi.

In Italia sulla base di ricerche condotte da GFK Italia, si stima che nel 2024 siano in uso oltre 14 milioni di ricevitori, principalmente installati su autovetture e mezzi commerciali. Tuttavia, nonostante l’incremento, la copertura dell’utenza rimane insufficiente. Questi dati evidenziano il lungo percorso necessario per un’ampia diffusione del sistema DAB+ e per raggiungere la maturazione del mercato. I dati AINFA e WORLD DAB, evidenziano che la diffusione sul territorio nazionale del sistema DAB+ sulle automobili è passata dall’11,6% nel 2019 al 23,6% nel 2023.

Nell’ultimo anno l’ascolto tramite autoradio (fonte TER) si conferma la modalità più importante con più di 25 milioni di individui (72,5%). Per quanto riguarda l’ascolto broadcast digitale in automobile, sempre secondo GFK, nel 2024, su un panel di 1.200 possessori di autoradio DAB+, emerge che l’81% ascolta DAB+ esclusivamente o in sovrapposizione con FM, di cui il 13% ascolta in esclusivista DAB+, il 27% ascolta in prevalenza DAB+, il 41% ascolta in egual misura DAB+ e FM e il 19% ascolta in prevalenza FM.

Infine, in Spagna, nel 2023, l’automobile rappresenta il secondo “ambiente” per l’ascolto della radio (dopo la casa), in leggero aumento, passando da 25,3% nel 2022 a 25,8% nel 2023. In termini di share, il consumo all’interno delle mura domestiche copre la metà dei minuti di ascolto (50,2%) mentre in auto un quarto (25,4%). Nell’ultimo anno, l’Associazione spagnola dell’automotive (Anfac) ha certificato che il numero delle immatricolazioni di auto con ricevitori radio FM/DAB/DAB+, dal 2021, ha raggiunto un totale di 3,6 milioni di unità.

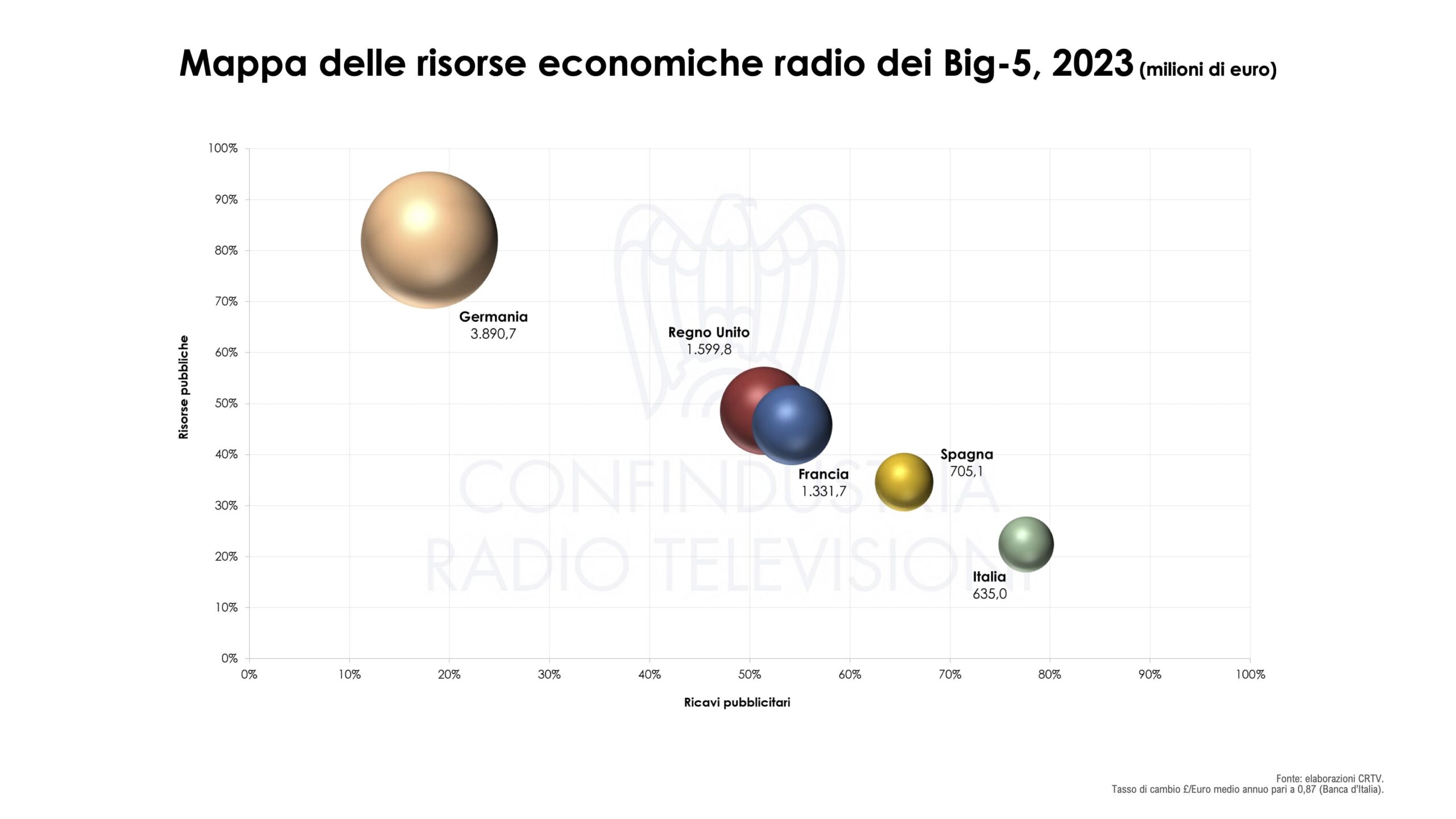

Economics radiofonici ed ecosistema audio-radio. Il mercato radiofonico più importante in termini di risorse è rappresentato dalla Germania con circa 3,9 miliardi di euro, in crescita del 2,7% rispetto all’anno precedente (+102 milioni). La componente relativa al canone composta dalle spettanze di Deutschlandradio e degli enti statali (ARD) si conferma la fonte principale con un’incidenza dell’82% (3,2 miliardi di euro) mentre la raccolta pubblicitaria registra il rimanente 12% (700 milioni).

Nel 2023, il nuovo ecosistema audio-radio, mettendo insieme le fonti a cui i diversi segmenti fanno riferimento (musica, radio, editoria audio-libraria e podcast), ha raggiunto il valore complessivo dei 13,8 miliardi di euro (totale Big-5). Nel dettaglio, la Germania supera la soglia dei 6,1 miliardi di euro con la radiofonia che rappresenta il comparto più importante (3,9 miliardi di euro pari al 63% circa sul totale), anche rispetto agli altri Paesi, seguita dalla musica digitale (streaming + download) con oltre 1,6 miliardi di euro (27,3%); la musica registrata su supporto fisico si attesta a 344 milioni di euro (5,6%) e i contenuti digital audio (podcast + audiolibri) a circa 233 milioni (3,8%).

Nel Regno Unito il nuovo ecosistema ha superato il valore complessivo di 3,3 miliardi di euro. La radiofonia si conferma il comparto più importante con una quota del 48,4% sul totale (1,6 miliardi di euro), seguita dalla musica digitale (streaming + download) con oltre 1,1 miliardi di euro (34,4%). Chiudono il quadro generale, la musica registrata su supporto fisico con 280 milioni di euro (8,5%) e i contenuti digital audio (podcast + audiolibri) con 290 circa milioni (8,8%).

In Francia le risorse economiche del sistema radiofonico rappresentate dalla pubblicità e dai fondi pubblici erogati a favore dell’operatore di servizio pubblico (principalmente Radio France) superano di poco 1,3 miliardi di euro, in crescita del 5,8% rispetto all’anno precedente. L’ecosistema audio-radio totalizza un valore di circa 2,2 miliardi di euro, con un incremento rispetto all’anno precedente del 4,6% (+100 milioni circa). La radiofonia guadagna, pertanto, una quota del 60,8% sul totale confermandosi, anche in questo Paese, il comparto più importante, seguito dalla musica digitale (streaming + download) con circa 600 milioni di euro (27,7%); chiudono la musica registrata su supporto fisico con 195,0 milioni di euro (8,9%) e i contenuti on demand (podcast + audiolibri) con 58,0 circa milioni (2,6%).

In Italia le risorse economiche del settore radiofonico, nazionale e locale, secondo il perimetro descritto dall’Autorità per le Garanzie nelle Comunicazioni (Agcom), si sono attestate a 635 milioni di euro nel 2023 con un incremento di circa 30 milioni di euro (+4,9%) rispetto al 2022. La raccolta pubblicitaria (78% sul totale risorse), cresce del 7,1% superando la soglia dei 490 milioni di euro. La quota di canone afferente alle attività radiofoniche si attesta a 90 milioni di euro (14% sul totale risorse) [8] mentre le convenzioni e contributi pubblici sono pari a circa 53 milioni di euro (-3,3%). In termini di ecosistema audio-radio (FM, DAB+, Online), il valore relativo al 2023 supera di poco la soglia del miliardo di euro (+8,3% rispetto all’anno precedente). La radiofonia raggiunge una quota del 61,9% sul totale e si conferma il comparto più importante, seguito dalla musica digitale (streaming + download) con circa 283 milioni di euro (27,5%). Chiudono il quadro generale, la musica registrata su supporto fisico con 62 milioni di euro (6,0%) e i contenuti digital audio (podcast + audiolibri) con 47 circa milioni (4,6%).

In Spagna, le risorse economiche del settore radiofonico, nazionale e locale, si sono complessivamente attestate a circa 705 milioni di euro, un incremento di circa 30,0 milioni di euro (+4,4%) rispetto al 2022. Nel 2023 il valore economico complessivo dell’ecosistema audio-radio (FM, DAB+, Digital) è pari a circa 1,14 miliardi di euro (+7,8% rispetto all’anno precedente). La radiofonia con circa 700 milioni di euro si conferma il comparto più importante (62,0% sul totale), seguito dalla musica digitale (streaming + download) con circa 353 milioni di euro (31,1%). Chiudono il quadro generale, la musica registrata su supporto fisico pari a 51 milioni di euro (4,5%) e i contenuti digital audio (podcast + audiolibri) con 26 circa milioni (2,3%).

Updated: Apr 14, 2025

NOTA METODOLOGICA

Lo studio nasce in occasione dell’anniversario dei 100 anni della radio in Italia, avvenuto lo scorso 6 ottobre 2024, con l’obiettivo di descrivere lo stato dell’arte sull’industria più longeva tra i mezzi broadcast allargando lo sguardo fuori dai confini nazionali ai principali Paesi europei (Big-5).

La raccolta e l’analisi incrociata delle diverse fonti hanno rappresentato la fase più corposa del lavoro seguite da un processo di armonizzazione non sempre possibile tra i dati all’interno del medesimo mercato oltre che ridare una fotografia che potesse essere il più possibile esaustiva e comparabile sulla base di alcune aree di approfondimento e indicatori di riferimento.

Le fonti sono numerose e spaziano da quelle di natura economica e legislativa provenienti da enti statali – autorità regolamentari (Der Runndfunkbeitrag, Ofcom, Arcep, Arcom, CNMC, Agcom) e organismi riconosciuti all’interno dei mercati (Rajar, Médiamétrie, Agma, EGM), alla consultazione di bilanci e rapporti annuali degli operatori radiofonici e delle principali associazioni di categoria (Radiocentre, Vaunet, Promusicae, FIMI, SIRTI, Radio Bureau, IAB, Udecam, ZAW). A questi si aggiungono le stime e informazioni varia di natura elaborate da società di ricerca specializzate e agenzie (Mindline Media, PwC, Polimi).

Come nel precedente Studio CRTV focalizzato sul mercato italiano, anche in questo caso è stato compiuto lo sforzo di rappresentare l’ecosistema audio-radio dove vengono messi a fattor comune diversi ambiti della cosiddetta aural attention economy (radio, musica registrata, podcast, audiolibri), segmenti ancora verticalmente strutturati e distinti in termini di logiche editoriali, indicatori e metriche, pertanto tra loro non ancora del tutto confrontabili, e non sempre quantificabili economicamente.

Note:

[1] Le prime due emittenti (private) a trasmettere in Spagna sono state Radio España, inaugurata il 10 novembre 1924, e Radio Barcelona, ora Cadena SER, quattro giorni dopo. L’avvio della radiodiffusione spagnola è fatto anche coincidere con l’emanazione del Real Orden del 14 giugno 1924.

[2] Rai tramette Rai Radio Südtirol territorio del Trentino-Alto Adige in lingua tedesca e italiana; Rai Radio Trst A in lingua italiana e slovena nella regione autonoma del Friuli-Venezia Giulia, nell’Istria slovena e in quella croata.

[3] Asociación Española de Fabricantes de Automóviles y Camione.

[4] Il progetto inizia con la partecipazione di 36 stazioni radio appartenenti ai seguenti gruppi di comunicazione: PRISA (SER), Ábside Media (COPE), Atresmedia (Onda Cero), 3Cat (Catalunya Radio), Grupo GODÓ (RAC1), RTVA (Canal Sur), KISS (Kiss FM), Radio MARCA, RTVE (RNE), Grup FLAIX, Esradio.

[5] TER aveva avviato il confronto con UPA e UNA, per come richiesto dall’Agcom con la delibera n. 202/23/CONS, ai fini di trasformare la ricerca da MOC (Media Owners Committee) a JIC (Joint Industry Committee.

[6] ma 2024 Audio II del 17 luglio 2024, AGMA.

[7] Ascolto di almeno un’offerta audio-radio tra radio classica (FM/DAB/Online), servizi di streaming e contenuti UGC.

[8] Stima Agcom.