Negli ultimi anni il sistema radiofonico ha vissuto numerosi cambiamenti dovuti principalmente all’evoluzione tecnologica e alle mutate abitudini di consumo da parte degli ascoltatori. Un trend che si è accentuato con l’emergenza pandemica nel 2020. Lo sviluppo del digitale e la proliferazione dei dispositivi di accesso hanno ampliato le potenzialità di un mezzo che oggi è ibrido e omnicanale, presente su tutte le piattaforme distributive (FM, DAB+, online) con un’offerta che spazia dalla diretta live ai contenuti on demand, trovando una propria connotazione anche in ambito video grazie alla visual radio e ai social. Si parla ormai di un nuovo ecosistema digitale (anche ecosistema audio-suono) in cui la radio, ancora una volta, rappresenta un importante protagonista. In questo periodo sono stati fatti numerosi investimenti da parte di tutti i soggetti interessati, sia in termini tecnologici, con l’adeguamento di studi radiofonici e centri di produzione, sia di implementazione delle infrastrutture di trasmissione. L’offerta analogica–FM ancora largamente diffusa, è sempre più affiancata da una digitale (DAB e online) con nuove iniziative editoriali (Radio Italia TREND, RDS Next, Radiofreccia, NO Name Radio) e progetti specifici (One Podcast, RDS Social TV). La distribuzione su più piattaforme e con diversi formati pone opportunità e sfide per tutto il settore da cogliere anche in chiave di sistema. Con il ritorno alla normalità, sono ripresi anche gli eventi live, occasioni di forte richiamo sul territorio e di contatto diretto con gli sponsor e il pubblico. Il prossimo anno la radio italiana celebrerà 100 anni dalla prima trasmissione (6 ottobre 1924).

Industry radiofonica. Dal 2015 il settore mostra un importante fermento a livello industriale con il consolidamento di alcuni gruppi radiofonici, una polarizzazione che ridefinisce gli assetti nazionali:

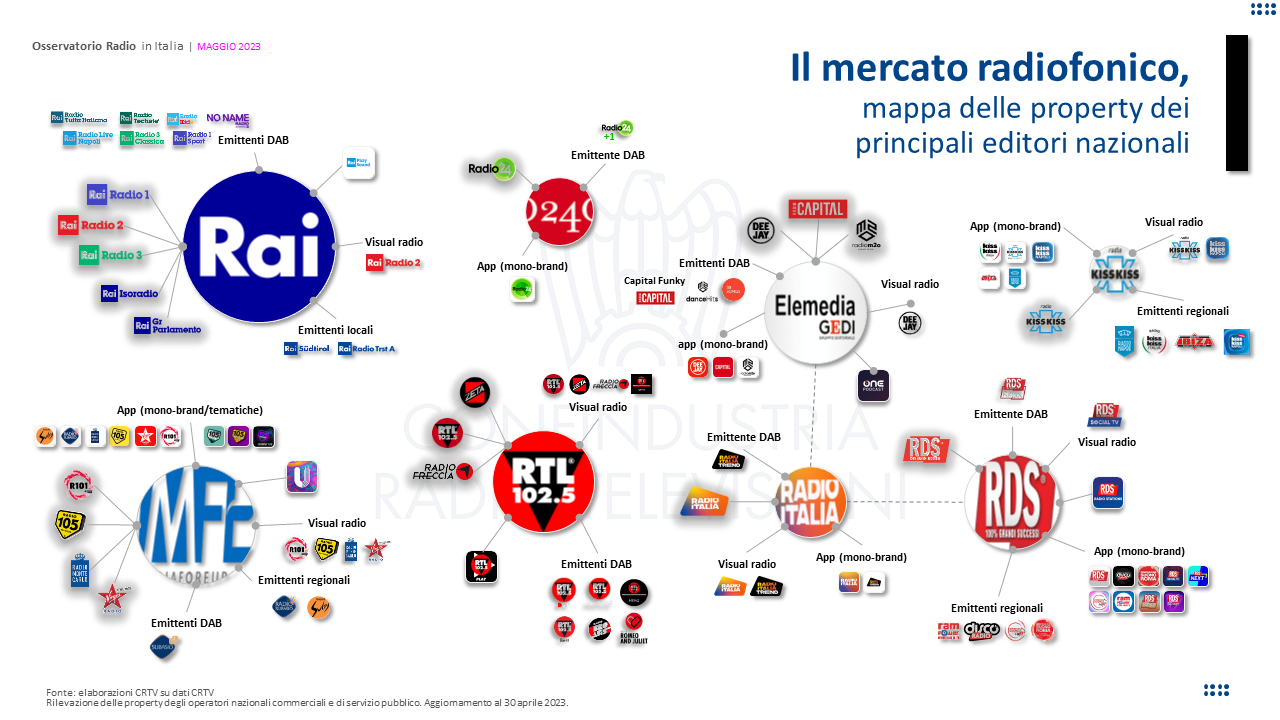

- Tra il 2015 e 2016, Mediaset, principale operatore nazionale tv, entra nel mercato radiofonico con l’acquisto di R101 (ex Mondadori), Radio 105 e Radio Virgin Italia (ex Gruppo Finelco). Nel biennio successivo (2017 – 2018), il gruppo consolida il polo radiofonico con l’arrivo di Radio Subasio, Radio Suby e Radio Montecarlo Italia;

- Nel 2015 Radio Mobilificio di Cantù acquisisce l’emittente locale Radio Zeta e lancia nell’anno successivo il progetto Radio Zeta L’Italiana sotto la direzione artistica di Lorenzo Suraci;

- Nel 2016, dopo aver acquistato da Radio Padania Libera la concessione comunitaria nazionale, Lorenzo Suraci (RTL 102.5) lancia Radiofreccia, nuova emittente dedicata al rock;

- Nel 2017 le società Elemedia (GEDI) e RDS – Radio Dimensione Suono acquistano all’asta una quota dell’azionariato di Radio Italia (10%) nell’ambito della procedura fallimentare di Radio e Reti;

- A fine 2018 le società Radio Kiss Kiss e Media Radio vengono fuse per incorporazione in CN Media;

- A luglio 2019 viene costituita P.E.R. – Player Editori Radio, società che riunisce le principali emittenti italiane, nazionale e locali, con lo scopo di promuovere l’ascolto della radio su tutti i devices digitali. Nell’aprile del 2020 P.E.R. lancia Radioplayer, piattaforma di sistema con circa 150 emittenti italiane, nazionali e locali;

- A fine 2020 Radiofreccia passa da emittente comunitaria e emittente commerciale nazionale;

- A maggio 2022 Radio Zeta diventa un’emittente radiofonica nazionale con l’acquisizione della concessione/autorizzazione nazionale di Radio Orbital (Monradio);

- L’11 settembre 2022 Rai completa il processo di spegnimento delle frequenze in AM;

- Agcom approva il Piano nazionale provvisorio di assegnazione delle frequenze in banda VHF-III per il servizio di radiodiffusione sonora in tecnica digitale DAB+ (Delibera 286/22/CONS).

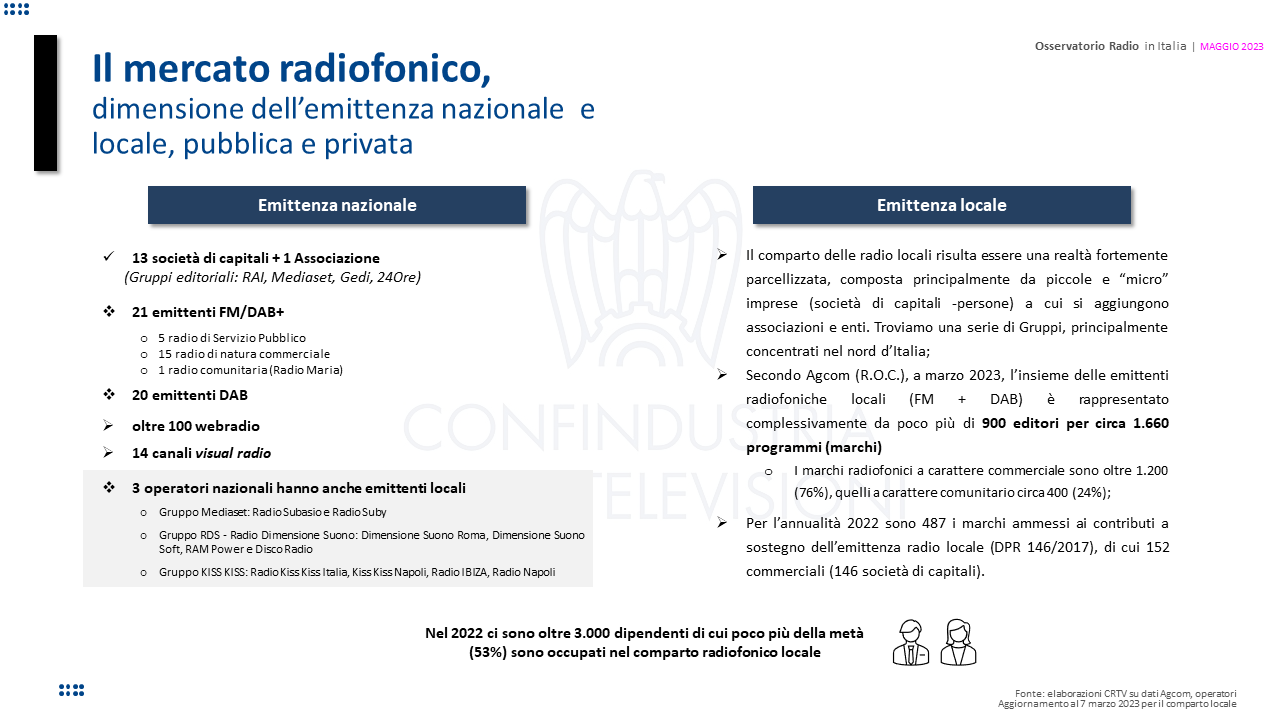

Struttura nazionale e locale. Nel 2022 si contano complessivamente 21 emittenti nazionali FM/DAB+ (servizio pubblico, commerciali + comunitarie) facenti capo a 13 società di capitali e una Associazione (Radio Maria APS). Con il passaggio territoriale al livello «superiore» di Radio Zeta (2022), il numero delle emittenti commerciali nazionali sale a 15, seguito dalle 5 di servizio pubblico a cui si aggiunge la comunitaria, Radio Maria.

Struttura nazionale e locale. Nel 2022 si contano complessivamente 21 emittenti nazionali FM/DAB+ (servizio pubblico, commerciali + comunitarie) facenti capo a 13 società di capitali e una Associazione (Radio Maria APS). Con il passaggio territoriale al livello «superiore» di Radio Zeta (2022), il numero delle emittenti commerciali nazionali sale a 15, seguito dalle 5 di servizio pubblico a cui si aggiunge la comunitaria, Radio Maria.

Il comparto delle radio locali risulta essere una realtà fortemente parcellizzata, composta principalmente da piccole e “micro” imprese, a cui si aggiungono alcune realtà di medio-grandi dimensioni e una serie di gruppi, principalmente concentrati nel nord Italia (Multiradio, Sphera Holding, Klasse Uno, NumberOne) – ma nel sud spicca ad esempio il Gruppo Norba attivo tra radio e tv, e ADN. Questo contesto determina un alto numero di emittenti locali e regionali, con forti difficoltà di sussistenza, e importanti marchi interregionali (superstation) che sono in grado di raggiungere ampi bacini di ascoltatori, in aree molto vaste del territorio italiano. Secondo Agcom (R.O.C), a marzo 2023, l’insieme delle emittenti radiofoniche locali è rappresentato complessivamente da poco più di 900 editori per circa 1.660 programmi. I marchi radiofonici a carattere commerciale sono oltre 1.200 (76%), quelli a carattere comunitario circa 400 (24%). Le autorizzazioni DAB rilasciate dal MISE (2019) sono oltre 1.100 di cui il 60% fa riferimento a emittenti a natura commerciale.

Offerta nazionale. Si arricchisce l’offerta con nuovi progetti editoriali, audio e video. I principali gruppi radiofonici hanno provveduto alla digitalizzazione degli studi con importanti investimenti. Tra il 2016 e il 2018, Rai rinnova la propria offerta DAB (Rai Radio Live, Rai Radio Tutta Italiana, Rai Radio 1 Sport, Rai Radio 2 Indie, Rai Radio Techeté, Rai Radio Classica, Rai Radio Kids). Nel 2016, RTL 102.5 vara il progetto Radio Zeta l’italiana a cui affianca la nuova emittente Radiofreccia. Nel 2017 Radio Italia lancia il canale Radio Italia TRAP, qualche anno dopo riposizionato in Radio Italia TREND. Nel 2019 nasce RDS Next, la social video radio di Radio Dimensione Suono, concepita per GenZ e Millennials, e successivamente viene ufficializzata RDS Social TV, piattaforma che unisce lo streaming radiofonico ai contenuti social; Radio24 del Gruppo 24Ore celebra 20 anni e ridisegna il sito web con una nuova architettura in chiave audio-radio (diretta streaming + podcast). Dopo l’arrivo della versione visual di Radio Rai 2 nel 2020 e di RaiPlay Sound, nuova piattaforma per un ascolto audio nella sua totalità (radio, podcast, audiolibri) nel 2021, anche l’operatore di servizio pubblico lancia a fine 2022 un nuovo canale dedicato alla GenZ, No Name Radio powered by RAI. Nel corso dell’ultimo anno nasce anche la piattaforma audio del Gruppo GEDI, One Podcast, con contenuti on demand delle diverse testate giornalistiche (Repubblica, La Stampa, L’Espresso, L’HuffPost) oltre alle dirette radio e ai singoli programmi delle emittenti (Radio Deejay, Radio Capital e m2o). Esistono più di 100 webradio di cui oltre 80 fanno capo a RadioMediaset. A livello di sistema, nel 2020 viene lanciata la piattaforma Radioplayer con più di 140 emittenti tra nazionali e locali.

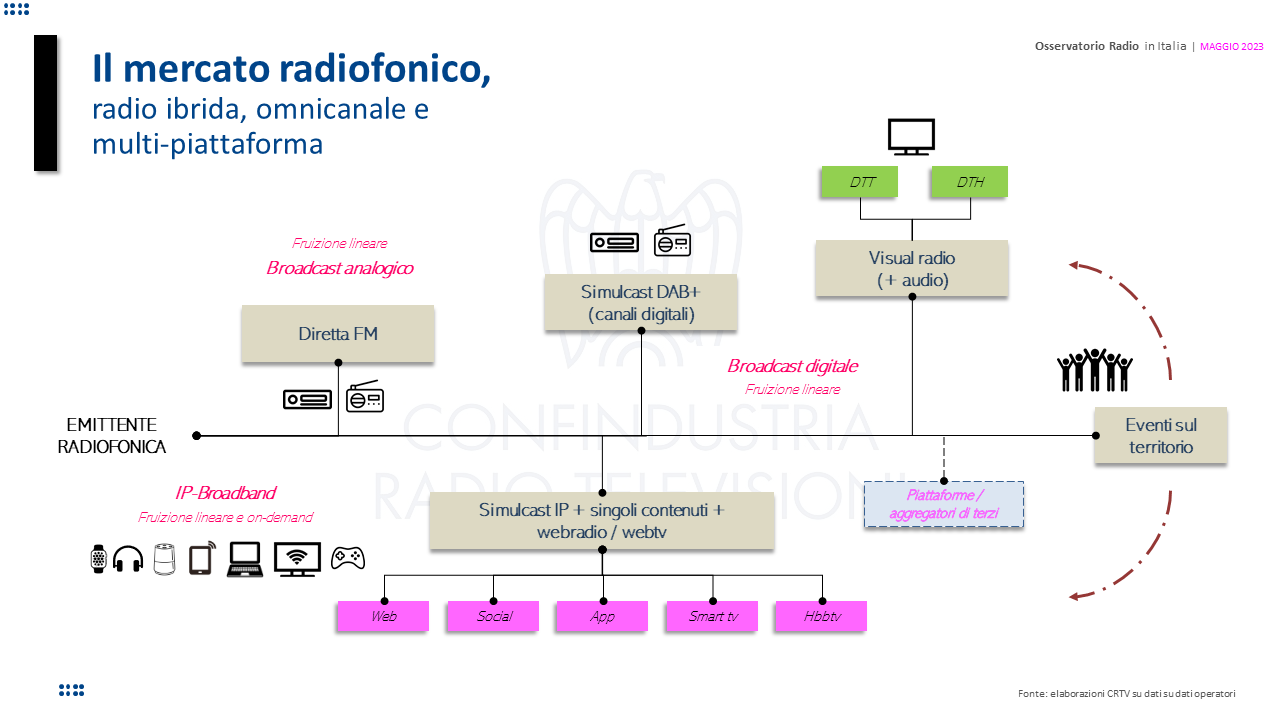

Dimensione multi-piattaforma e relazionale. L’arrivo di soggetti tecnologici globali e il moltiplicarsi dei servizi di streaming con ampie library di contenuti audio hanno posto numerosi interrogativi in termini di visibilità e accessibilità delle offerte radiofoniche. Oggi la radio è ibrida e omnicanale, presente su tutte le piattaforme, dalle trasmissioni FM/DAB+ all’online, con una diversificazione di formati e contenuti che si estendono sempre più anche al mondo del video. Il tema dell’ibridazione, ovvero della necessità da parte del mezzo radiofonico di essere presente, accessibile – discoverability su tutte le piattaforme, in ogni forma – e fruibile attraverso la più ampia gamma di dispositivi è diventata cruciale, ma porta con sé anche un rischio insito di una “frammentazione”, in mancanza di una organica e più ampia cornice di sistema. Diversi editori hanno già sviluppato strategie distributive integrate (RTL Play, UnitedMusic, RaiPlay Sound, RDS Radio Stations) con finalità di prominence, raccolta dati e ottimizzazione delle campagne pubblicitarie. Gli eventi live (i.e. Party Like a Deejay, Radio Italia Live – Il concerto, Battiti Live, RDS Summer Festival, Radio Zeta Future Hits Live), tornati in gran numero dopo l’emergenza pandemica (11milioni di individui nel 2022 secondo FCP-Assoradio), valorizzano il rapporto con il territorio mettendo in contatto brand e pubblico, oltre a cogliere opportunità commerciali (sponsor) e cross-promotion (televisione). La presenza social, principalmente Facebook e Instagram, amplifica l’interazione con il pubblico facilitando la costruzione della community (80% degli ascoltatori radio utilizza i social).

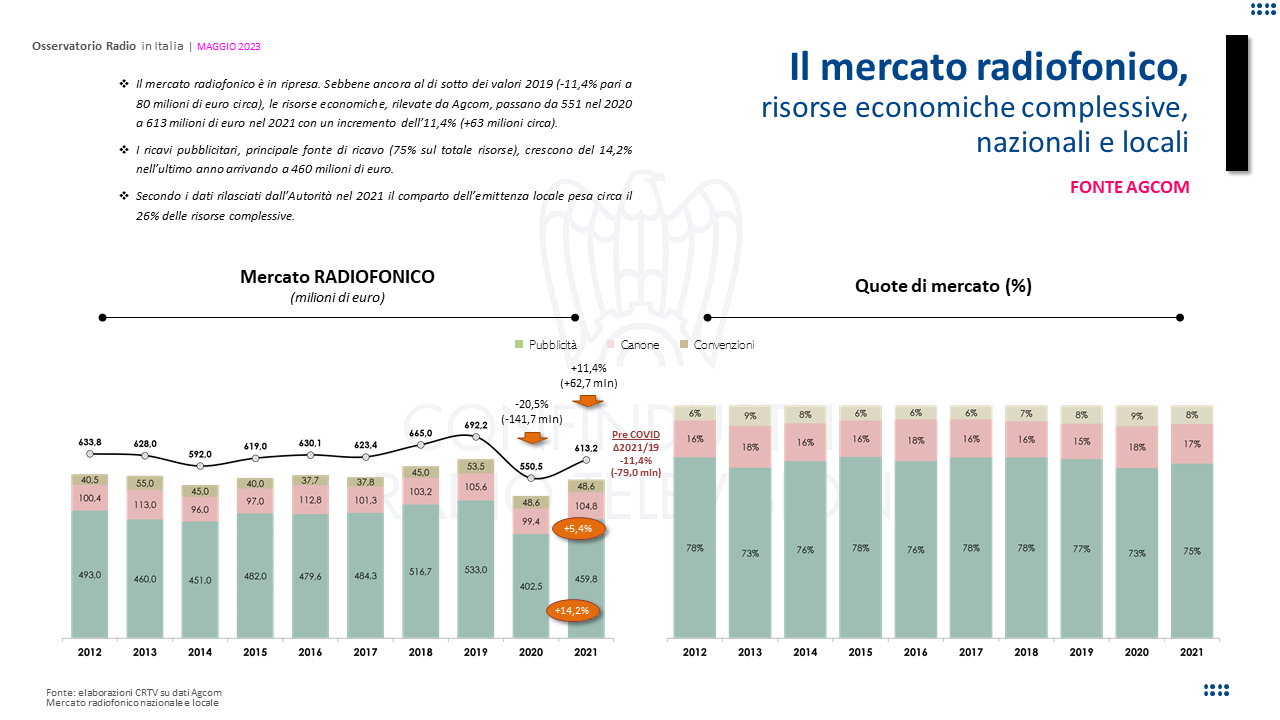

Risorse economiche. Sebbene ancora al di sotto dei valori pre-Covid (-11,4% pari a -80 milioni di euro circa rispetto al 2019), le risorse economiche del settore radiofonico, nazionale e locale, recuperano terreno arrivando complessivamente a 613 milioni di euro nel 2021 (fonte Agcom). Un incremento di circa 63 milioni di euro (+11,4%) rispetto al 2020, trend positivo che i dati Agcom – in attesa di prossima pubblicazione – dovrebbero confermare anche per il 2022. La raccolta pubblicitaria, principale fonte di ricavo del mezzo (75% sul totale risorse nel 2021), cresce del 14,2% arrivando a 460 milioni di euro. La quota parte di canone, secondo le stime Agcom, si attesta a 105 milioni di euro (17% sul totale risorse) mentre le convenzioni e contributi pubblici sono pari a circa 50 milioni di euro. Il comparto locale composto da emittenti commerciali e comunitarie, tra entrate pubblicitarie e contributi statali, pesa circa un quarto del valore complessivo. La riforma della disciplina relativa ai contributi pubblici a sostegno delle emittenti radiotelevisive locali, avvenuta nel 2017, ha introdotto nuove misure sulla base di meccanismi premiali. Per l’annualità 2022 sono state ammessi 487 marchi su un totale di 529 domande, tra emittenti commerciali e comunitarie locali, per un totale risorse messe a disposizione di circa 18,8 milioni di euro.

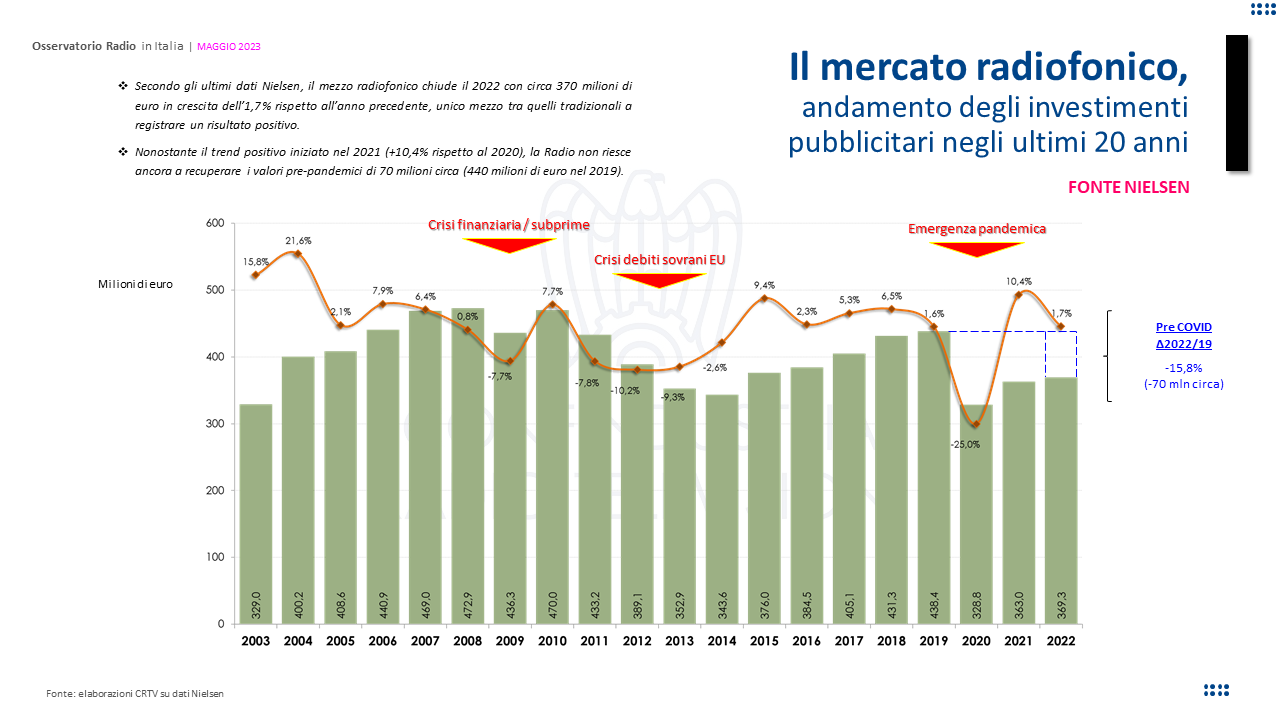

Mercato pubblicitario. Secondo Nielsen, gli investimenti pubblicitari netti sul mezzo radiofonico chiudono il 2022 con circa 370 milioni di euro in crescita dell’1,7% rispetto all’anno precedente: la radio è l’unico mezzo tra quelli tradizionali a registrare una ripresa. Nonostante il risultato positivo, in linea con il trend iniziato nel 2021 (+10,4% rispetto al 2020), la radio non riesce a recuperare i valori pre-pandemici del 2019 (pari a 440 milioni di euro circa), rimanendo al di sotto di 70 milioni circa (-15,8%). Il primo trimestre 2023 registra una crescita dell’8,1%, nonostante il mese di marzo 2023 scivoli in terreno negativo a -2,8%. Negli ultimi 10 anni anche il comparto delle concessionarie pubblicitarie, nazionali e locali, rileva una serie di cambiamenti sostanziali:

- In ambito locale, dopo il fallimento di Radio e Reti (2013), nel 2015 nasce la concessionaria TeamRadio per presidiare il mercato nazionale e areale delle emittenti partecipanti (Sphera, Radio Italia, Radio NumberOne);

- A seguito dei vincoli concorrenziali imposti da Agcm alla concessionaria MEDIAMOND, Radio ITALIA nel 2017 passa sotto la gestione di Manzoni & C. (GEDI), Radio Kiss Kiss viene prima rappresentata da System24 del Gruppo 24Ore (2018-2021) e successivamente da Sky Media (2021);

Dal 1° gennaio 2022 Rai Pubblicità subentra a Manzoni & C. (GEDI) nella vendita degli spazi pubblicitari di Radio Italia e da settembre di Radio Kiss Kiss per il triennio 2023-2025.

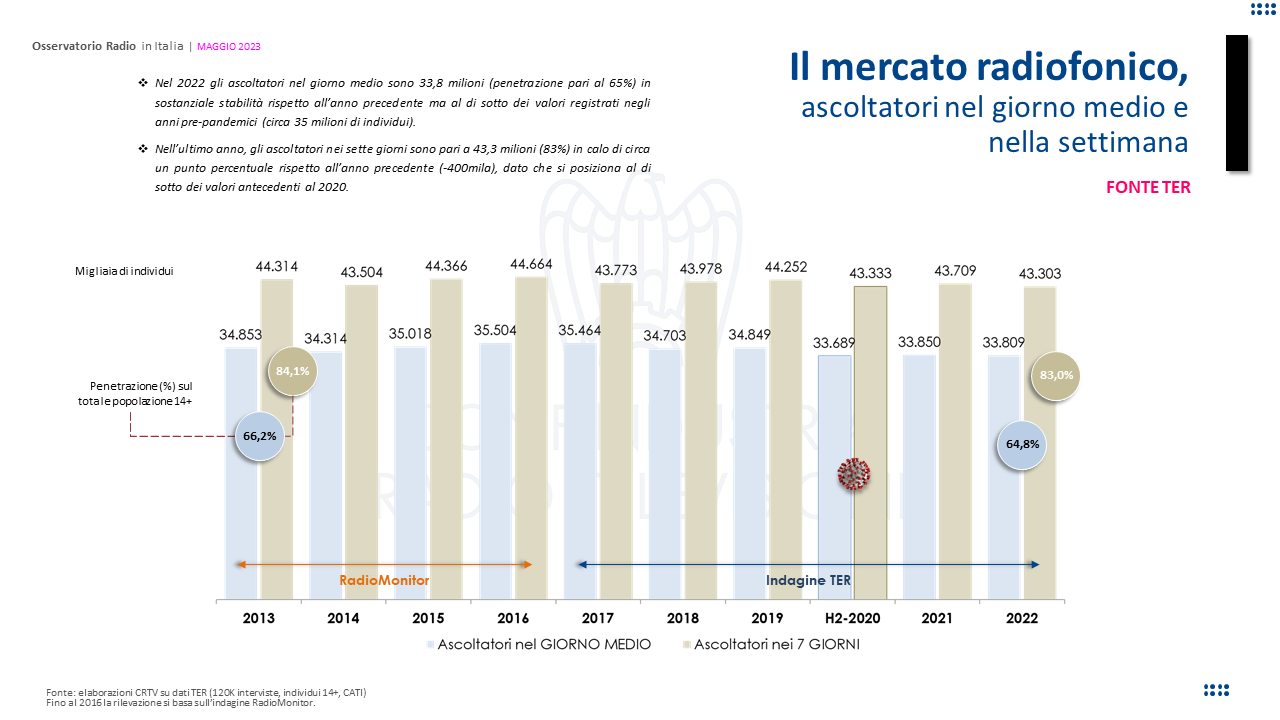

Ascolti. La radio è più che mai presente in ogni momento della vita degli individui. Nel 2022 gli ascoltatori nel giorno medio sono pari a 33,8 milioni (65% della popolazione 14+) mentre quelli nei 7 giorni a 43,3 milioni (83%). Il dato su base annua è tendenzialmente stabile (al di sotto dei valori pre-pandemia) ma sembra venir smentito dal risultato estremamente incoraggiante del primo trimestre 2023: l’ascolto del giorno medio nel Q1-2023, pari a 35,7 milioni, mostra una crescita del 3,2% (+1,1 milioni) rispetto al trimestre precedente (Q4-2022) e del 6,4% (+2,1 milioni) rispetto a quello omologo (Q1-2022). L’ascolto relativo ai 7 giorni (44,3 milioni) aumenta dell’1,0% rispetto al Q4-2022 (+500K) e del 3,2% rispetto al Q1-2022 (+1,4 milioni). Nel Q1-2023, in crescita anche il tempo di permanenza che arriva a 219 minuti nel giorno medio. Nel 2022 aveva toccato la soglia dei 210 minuti, +14 minuti complessivi negli ultimi 10 anni (oltre un minuto all’anno).

Nel lungo periodo, l’ascolto registrato dalle fasce di età più giovani (18-24 anni e 25-34 anni) cala di oltre 1,5 milioni, anche se la penetrazione rimane sopra al 60%; diversamente, si amplia il peso dell’ascolto da parte degli adulti 45-54enni (76% sul totale target). Altre ricerche e studi indicano che sempre più giovani si spostano verso lo streaming e i contenuti on-demand, guidati dalla tecnologia (smartphone), accelerando una tendenza in atto da diversi anni. Il moltiplicarsi delle occasioni di consumo mostra anche un tendenziale ampliamento della curva di ascolto nell’arco della giornata. Il nuovo e mutato contesto di mercato, oltre che lo sviluppo del consumo digitale, determinano la necessità di adeguare l’impianto metodologico dell’indagine radiofonica (perimetro, formati, tempi di rilascio dei dati).

Sviluppo DAB+. Il 2022 è stato un anno molto importante per il settore. Dopo circa 20 anni, l’Agcom ha approvato il piano di assegnazione delle frequenze per la radio digitale DAB +, creando così condizioni per lo sviluppo digitale della radiofonia. In precedenza, la legge 27 dicembre 2017, n. 205 (legge di Bilancio 2018) e la legge 30 dicembre 2018, n. 145 (legge di Bilancio 2019), avevano introdotto profonde modifiche al quadro normativo di riferimento con l’introduzione dell’obbligo di dotare tutti i ricevitori radiofonici venduti (indoor + automotive) a partire dal 1° gennaio 2020 di un’interfaccia DAB+ e la destinazione in via prioritaria della banda 174-230 MHz, storicamente in uso condiviso con la radiodiffusione televisiva e sonora, alla radiodiffusione sonora e solo in parte a quella televisiva. Ciò ha consentito di individuare le risorse spettrali necessarie per procedere alla pianificazione delle frequenze destinate a tale tipologia di servizio sia in ambito nazionale che locale. Secondo il registro del catasto nazionale delle frequenze (Agcom), a marzo 2023, si contano 680 impianti complessivi di cui il 61% fa capo ai tre operatori nazionali (RAI, EuroDAB, Dab Italia) mentre a livello locale sono 26 gli operatori locali (39% del totale impianti) presenti in 14 regioni. La copertura è pari all’88% della popolazione, 95% relativamente alle principali arterie stradali (6.500 Km). Sempre secondo gli ultimi dati diffusi, sono 11 milioni i ricevitori venduti (indoor + automotive) con una penetrazione che non supera il 15% delle abitazioni (indoor). Un valore simile a quello registrato in Francia (5,5 milioni di ricevitori venduti e una incidenza indoor del 14%), ma ancora nettamente inferiore a Paesi come Regno Unito (50 milioni circa di ricevitori venduti e una incidenza nelle abitazioni del 70%) e Germania (24 milioni e 34%). La piattaforma DAB+ veicola complessivamente oltre 500 programmi radio fra nazionali e locali, su tutto il territorio. L’adozione del DAB+, oltre a migliorare la qualità del segnale audio (CD), aumentare le proposte editoriali (canali radio) e servizi multimediali innovativi (slide show, dynamic label…), risulta essere affidabile e indipendente, anche in momenti di emergenza, ha bassi costi operativi e di trasmissione con una notevole riduzione in termini di potenza di emissione (circa 33% di minore inquinamento elettromagnetico rispetto all’FM).

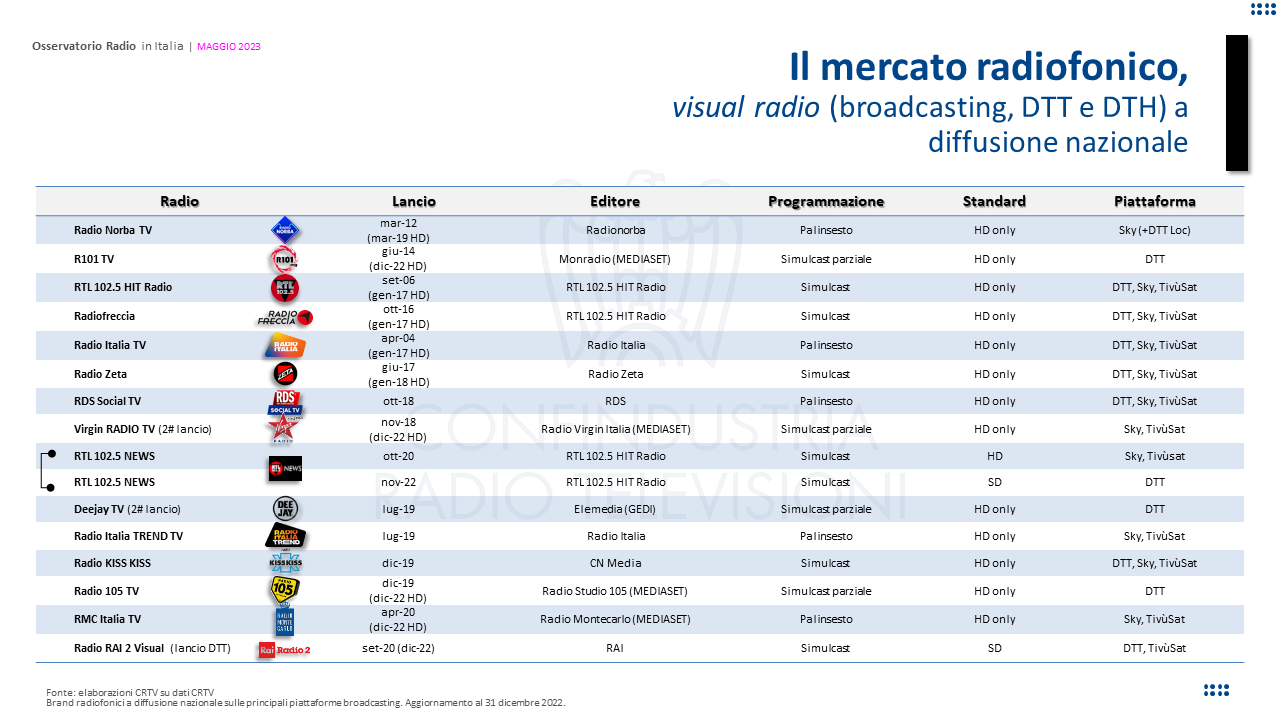

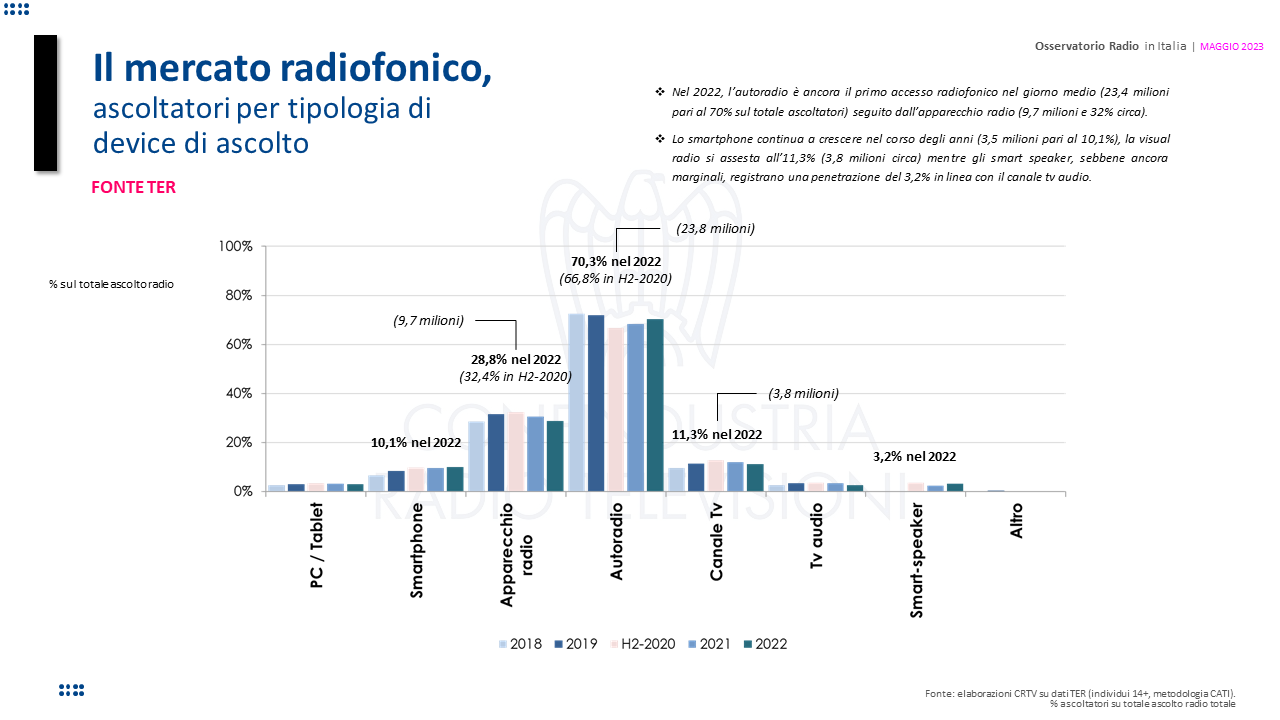

Radiovisione. Nel 2022 i canali visual radio nazionali sono 14, di cui quasi tutti in alta definizione tra DTT e satellite. Fra gli eventi più recenti si segnala, il 21 dicembre 2022, lo sbarco su digitale terrestre e su TivùSat della versione visual di Radio RAI 2, precedentemente disponibile esclusivamente all’interno del servizio RaiPlay (piattaforma IP) dal momento del suo lancio (2020). In ambito broadband-only iniziano a moltiplicarsi le iniziative grazie alla diffusione delle smart-tv (Hbbtv, Fast). La radio in tv, non è solo visual, ma anche offerta audio accessibile gratuitamente sulle piattaforme televisive broadcasting (DTT e DTH): a fine anno 2022 si rilevano 24 emittenti sul digitale terrestre, di cui 9 in modalità Hbbtv, e più di 50 sulla piattaforma satellitare tra Sky e Tivùsat. L’offerta visual radio in ambito locale registra circa 70 canali tv. Secondo l’ultima indagine presentata da Censis a marzo 2021, sono circa 19 milioni gli italiani che seguono programmi radiofonici in formato video attraverso uno schermo: tv, smartphone o PC. Di questi, quasi 11 milioni seguono la radiovisione sugli schermi televisivi. Secondo stime interne CRTV, la visual radio pesa circa il 5% (poco più di 20 milioni) in termini di ricavi pubblicitari.

Automobile. In Italia, dal 1° gennaio 2020, tutte le nuove autovetture devono supportare un ricevitore DAB+. L’automobile rappresenta il terreno di maggiore scontro e competitività dove si intrecciano più contesti competitivi in termini di:

- Discoverability e accesso prioritario ai contenuti tra editori radiofonici, aggregatori radio (TuneIN) e piattaforme streaming (Spotify, Amazon Music, Apple Music, Deezer);

- Tecnologici tra IP, DAB+ e FM/AM, anche se l’orientamento generale sembra essere quello “ibrido” ancorché fortemente legato agli accordi commerciali con le case automobilistiche;

- Attenzione tra un cruscotto più audio-centrico o video-centrico.

EBU rileva che, in Europa, l’ascolto in auto è sceso nel 2022 al 57% in termini di reach per una media di 35 minuti al giorno. In Germania, l’ascolto in auto dei contenuti in streaming (musica e podcast) è più che raddoppiato negli ultimi 5 anni (29 milioni di utenti nel 2022); nel Regno Unito più dell’80% delle nuove autovetture prevedono soluzioni mirroring tramite smartphone (via Bluetooth e/o cavo), il 30% circa sono connected cars (4G-5G). Tutto questo rivela enormi implicazioni non solo in termini di controllo editoriale dei contenuti, ma anche in termini commerciali, soprattutto su chi alla fine riuscirà a gestire la raccolta pubblicitaria e i dati. Un tema cruciale anche in ambito televisivo con l’avvento delle smart-tv e dei servizi di video on-demand.

Il nuovo ecosistema digitale è ormai popolato da aggregatori tecnologici, in alcuni casi proprietari, in altri integrati in piattaforme globali dove le emittenti radio, siano esse nazionali o locali, vengono disintermediate a tutti i livelli.

In quest’ottica, il lancio della piattaforma di sistema, RadioPlayer Italia, avvenuta nel pieno dell’emergenza pandemica (2020), ha l’obiettivo di garantire agli editori radiofonici pieno controllo della distribuzione online sui diversi dispositivi – gestione diretta dei flussi audio (qualità) e dei metadati (loghi, copertine, immagini), della pubblicità e di servizi avanzati in maniera esclusiva (sistema di geolocalizzazione dell’ascolto), e dei dati degli utenti, senza la mediazione di terzi. Negli ultimi due anni sono state scaricate circa 500 mila app su smartphone, 65 milioni di eventi live e circa 700 mila in modalità on demand fruiti nell’ultimo anno. Il lavoro di RadioPlayer continua, a livello internazionale, con l’attività di negoziazione di accordi per rendere la piattaforma (smart hybrid radio) predefinita sulle auto dei maggiori costruttori (già compatibile con Apple Car Play e Android Auto) e permettere un utilizzo ibrido fluido, robusto e di qualità. Ad oggi Volkswagen, Audi, BMW, Mercedes-Benz e Renault sono tra i principali partner; differentemente General Motors e Tesla abbracciano un sistema proprietario.

Nel 2022 secondo i dati rilasciati da World DAB, in Europa, il 95% delle nuove autovetture in circolazione sono dotate di ricezione DAB+ pari a circa 11 milioni di unità.

Il nuovo ecosistema digitale

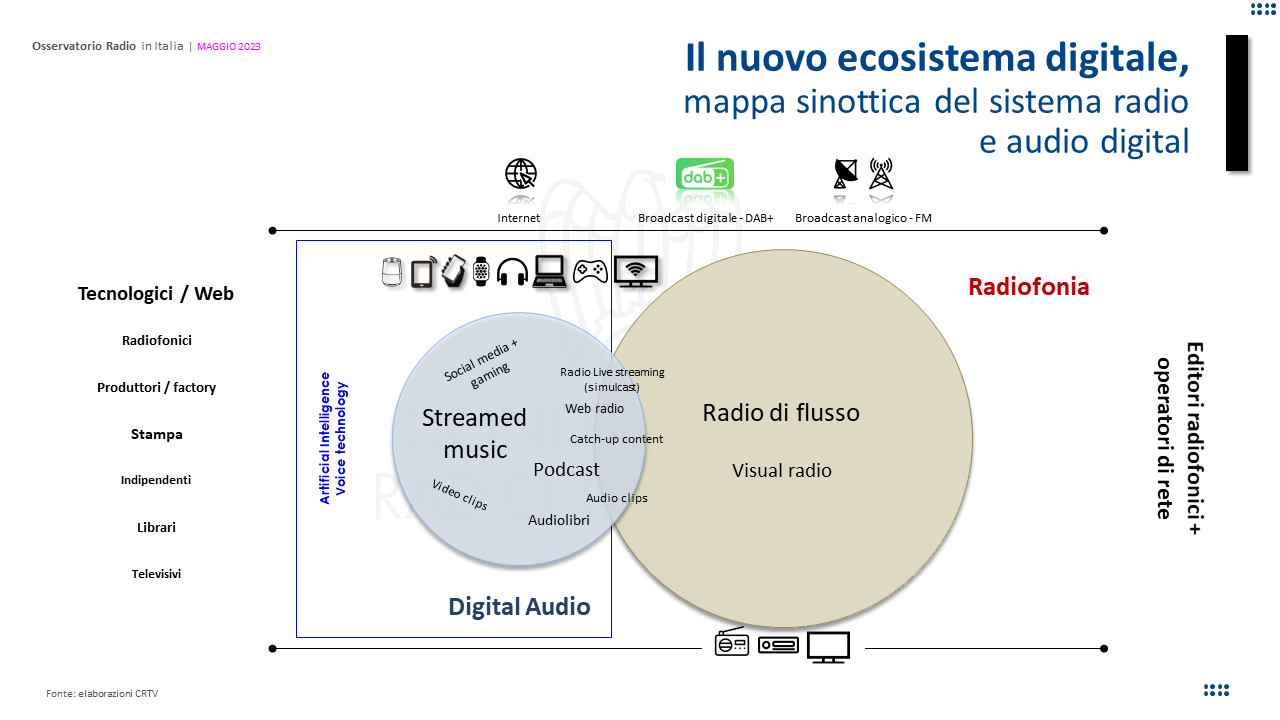

L’ecosistema digital audio rappresenta un ambiente dove i contenuti (musica + parlato) diventano sempre più centrali nella dieta mediatica dell’individuo e la “voce”, intesa come interfaccia utente-macchina, acquisisce una nuova dimensione. I segmenti che lo compongono (i.e. radiofonia, digital-audio, stampa, editoria, IoT) appartengono a mercati tradizionalmente distinti con processi produttivi e logiche editoriali differenti, audience e metodologie di rilevazione slegate e non confrontabili.

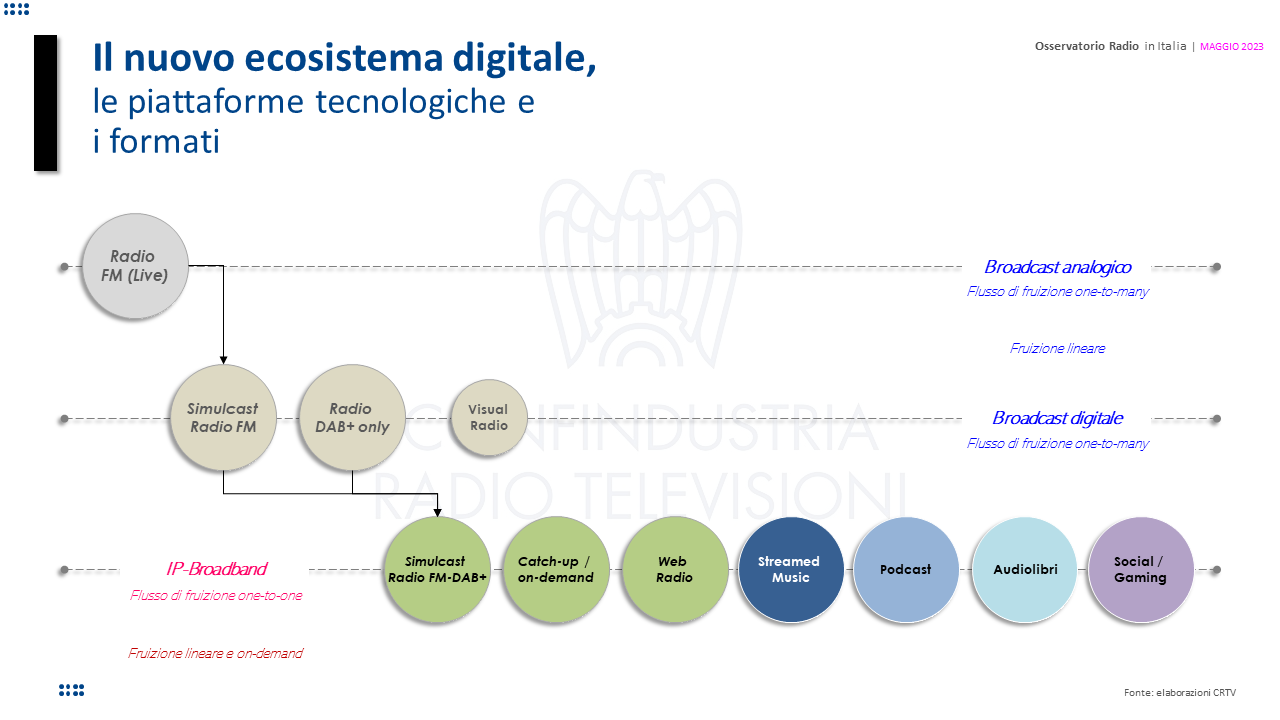

Quando si parla di digital audio, si fa riferimento alla fruizione, lineare e non, di contenuti mediante un qualsiasi dispositivo connesso alla rete. Tra questi rientrano i servizi di musica streaming e i contenuti audio on-demand, come podcast e audiolibri, differenti da un flusso continuo e strutturato in una griglia di programmazione fissata nell’arco delle 24 ore. Troviamo anche le playlist, ovvero una successione di contenuti preordinati da un editore/singoli utenti o da un algoritmo apposito, le webradio e tutte le declinazioni radiofoniche in ambito online (simulcast IP, programmi catch-up, audio-clip).

Tutto questo trova collocazione all’interno di sistemi operativi con nuove funzionalità basate sull’utilizzo dei comandi vocali e dell’intelligenza artificiale (sintesi vocale, riconoscimento vocale, interazione con gli smart speaker). Rispetto al mercato video, ormai interamente digitale, la radiofonia si basa ancora sulla convivenza di più tecnologie: analogica per l’ascolto attraverso le frequenze FM, broadcasting digitale con il DAB+ e Internet (piattaforma IP).

Lo streaming audio on-demand ha rappresentato un vero e proprio cambio di paradigma, sia in termini di approccio culturale (lato consumatore) che di modello di business (lato industry), con il passaggio dal possesso di un singolo contenuto all’accesso a un catalogo di contenuti. Questi i principali eventi negli ultimi 10 anni del nuovo ecosistema digitale in Italia:

- 2013, lancio di Spotify;

- 2014, arrivo dei servizi di streaming Apple Music, Tidal, Idagio;

- 2016, Amazon lancia Audible;

- 2017, pubblicazione di Veleno (Trincia, Repubblica), primo podcast originale con successo di pubblico;

- 2018, arrivo dei primi smart speaker (Google Home, Amazon Echo);

- 2020, «boom podcast» in termini di produzione (lingua italiana) e ascolto;

- 2021, Apple e Spotify introducono i paid subscriptions.

L’emergenza pandemica, scoppiata nel 2020, ha assunto un duplice ruolo: da un lato come acceleratore di trasformazioni già in corso e dall’altro come amplificatore delle forze disruptive. A causa dei lockdown e della chiusura di molte attività, i consumatori, anche tra gli utenti più restii, hanno modificato le loro abitudini rispetto alla fruizione dei servizi digitali, anticipando di diversi anni rispetto alle previsioni l’avvento della digital disruption.

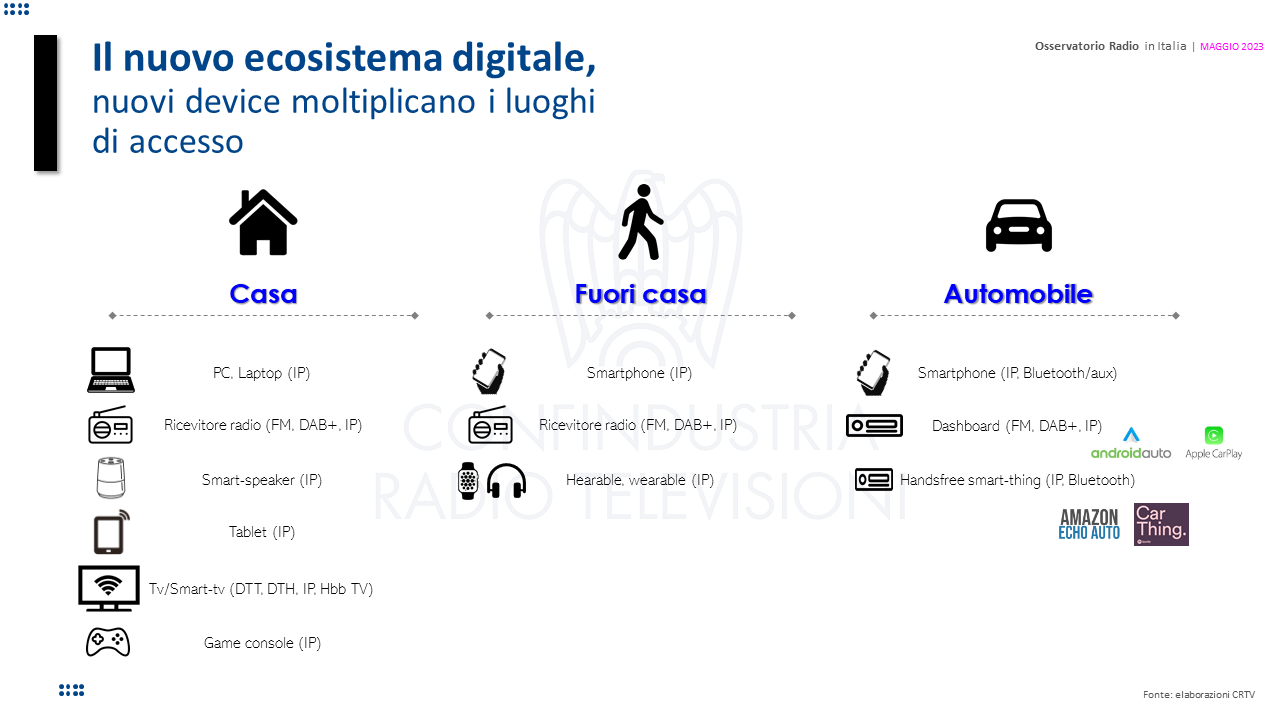

Si moltiplicano le occasioni di ascolto. Grazie alla diffusione degli smartphone, alle connessioni veloci e meno costose o flat nonché alla disponibilità di nuovi smart device, le persone hanno estrema facilità di accesso a contenuti audio on-demand ovunque si trovino. Oggi il 90% degli individui accede a Internet: gli smartphone sono in testa con 49 milioni di unità seguiti dai PC connessi con circa 20 milioni; le smart tv insieme ai dispositivi esterni raggiungono la soglia dei 18 milioni, presenti all’interno di circa il 52% delle abitazioni, in crescita di oltre il 200% negli ultimi 5 anni. Tablet sono circa 8 milioni mentre oltre 5 milioni di individui possiedono uno smart speaker e/o una game console (RdB, Auditel).

Anche la casa acquista una sua rilevanza grazie alla diffusione delle smart tv e degli smart speaker. Secondo IAB Italia lo sviluppo dell’intelligenza artificiale applicata ai comandi vocali porterà a nuove forme di interazione nell’ambito del gioco, della formazione, dell’informazione e anche della pubblicità.

Si allargano anche le opportunità di business, oltre al livello di competizione con l’ingresso di nuovi soggetti, sia a monte che a valle della filiera. Oltre agli operatori tecnologici globali, sempre più trasversali e integrati verticalmente (Alphabet, Apple, Amazon, Spotify, TuneIn), troviamo gli editori della stampa (Il Post, Repubblica), librari, la radio (Rai, Radio24, RTL 102,5 HIT Radio, Radio Deejay) e la televisione (La7, Sky Italia, A+E Networks Italia). Nella produzione e distribuzione di contenuti originali si affacciano anche nuove società specializzate – Audio Factory (i.e. Chora Media, Will, Dopcast, Sirene) e una moltitudine di soggetti indipendenti che realizzano e distribuiscono in prima persona i propri progetti audio.

Il modello subscriptional entra a far parte del mercato in maniera sempre più preponderante, accanto alla raccolta pubblicitaria (freemium). Nel nuovo contesto trovano spazio anche altre forme come le donazioni o il crowdfunding, genericamente effettuate dai sostenitori (fanbase) in maniera spontanea. A queste si aggiungono le sponsorizzazioni per podcast (branded podcast) e audiolibri. Il settore dei podcast vive ancora una fase embrionale, per cui risulta estremamente difficile quantificarne il valore economico complessivo. Non esiste un modello di business pienamente strutturato, nonostante l’aumento delle offerte e degli ascoltatori. Negli ultimi anni diversi istituti tra cui IAB Italia e OBE si sono attivati nell’interpretare e comunicare potenzialità e vantaggi di questo mercato ancora emergente con tavoli tecnici e pubblicazioni.

Nel 2022 il valore economico complessivo dell’audio-suono (FM, DAB+, Digital) supera la soglia del miliardo di euro (+9,0% rispetto all’anno precedente): la radio rappresenta il segmento più importante con un peso del 60%.