La radio europea sta attraversando un’evoluzione profonda, sospinta dalla digitalizzazione e dai mutamenti nelle abitudini di ascolto. Lo testimonia l’ultimo rapporto dell’Osservatorio Radio 2024-2025 di Confindustria Radio Televisioni, Sfide e ambizioni della radio in Europa La rivoluzione del digitale e dell’ascolto, a cura dell’Ufficio Studi associativo, appena pubblicato. Il rapporto analizza lo scenario nei cinque principali mercati continentali (Regno Unito, Germania, Francia, Italia e Spagna), con un case study riferito alla Svizzera, prossima a spegnere l’FM, evidenziando come il passaggio da un sistema lineare a uno ibrido e on demand stia ridisegnando l’intero ecosistema audio. Lo studio delinea sfide e opportunità della radio in uno scenario sempre più dominato dalla convergenza digitale. Di seguito anticipiamo una lettura trasversale dei maggiori temi emersi, rimandando alla ricchezza del rapporto (la versione online è disponibile qui) e dei grafici (presentazione) per ricavarne altre.

La radio nell’ecosistema digitale. Negli ultimi anni, la diffusione di nuovi dispositivi e piattaforme ha modificato radicalmente la fruizione radiofonica. L’ascoltatore oggi affianca alla ricezione tradizionale in FM esperienze digitali tramite DAB+ e IP, nonché utilizzo di smartphone, smart speaker e sistemi di infotainment. Questo ha imposto agli operatori pubblici e privati una revisione strategica dei modelli di business, con un’apertura verso una logica multicanale e multiformato. L’ibridazione, ormai requisito imprescindibile, espone anche al rischio di frammentazione dell’offerta e dispersione dell’audience. La radio è multicanale, ibrida e cross-device, ma, soprattutto, è digitale, anche nella versione broadcast. A conferma di questo trend, nel Regno Unito il 71% delle emittenti è DAB/DAB+, in altri Paesi dove la penetrazione del nuovo standard di trasmissione è meno avanzato, come ad es. Germania, si contano comunque oltre 28 milioni di ricevitori DAB+, pari al 20% del totale dei dispositivi radio domestici. In Italia, si stima che siano in uso oltre 14 milioni di ricevitori DAB+, prevalentemente installati sugli autoveicoli.

L’auto, crocevia tecnologico e strategico. Il contesto automobilistico resta centrale, ma si fa più competitivo: si assiste alla coesistenza di tecnologie diverse (FM, DAB+, IP), mentre alcune case automobilistiche iniziano a produrre veicoli sprovvisti di autoradio tradizionale. In Germania, un quarto delle autoradio è dotato di interfaccia DAB+, in Francia, nel 2023, la penetrazione delle autoradio ha superato il 70%. In Italia, oltre 25 milioni di individui (72,5%) ascoltano la radio in auto, con una crescente diffusione del DAB+, anche se la copertura rimane ancora insufficiente rispetto agli standard europei. La presenza della radio nel sistema infotainment è messa alla prova da player tecnologici globali, da Alphabet ad Amazon, che rendono necessaria una riflessione sulla prominenza dei contenuti radiofonici all’interno delle interfacce digitali. Il tema del ricevitore radio sugli autoveicoli è importante ed urgente, alcuni produttori, come ad es. Stellantis o Renault, iniziano a proporre modelli elettrici privi di autoradio tradizionale, puntando esclusivamente sulla connettività IP via smartphone.

Numeri, modelli e mercati. I sistemi radio nei Big-5 restano fondati su un modello misto pubblico-privato, ma con assetti differenti. Il Regno Unito conta circa 800 emittenti, di cui oltre il 90% locali; in Francia le emittenti locali sono oltre 800, mentre in Italia e Spagna superano rispettivamente 1.700 e 2.000 unità. In Germania, il sistema federale garantisce oltre 500 emittenti private, molte delle quali locali, e solo 3 di servizio pubblico (Deutschlandradio). Il modello di servizio pubblico radiofonico varia: decentrato in Germania e Spagna, misto in Regno Unito e Francia, centralista in Italia, dove la RAI è l’unico operatore pubblico con presenza nazionale e una marginale articolazione locale.

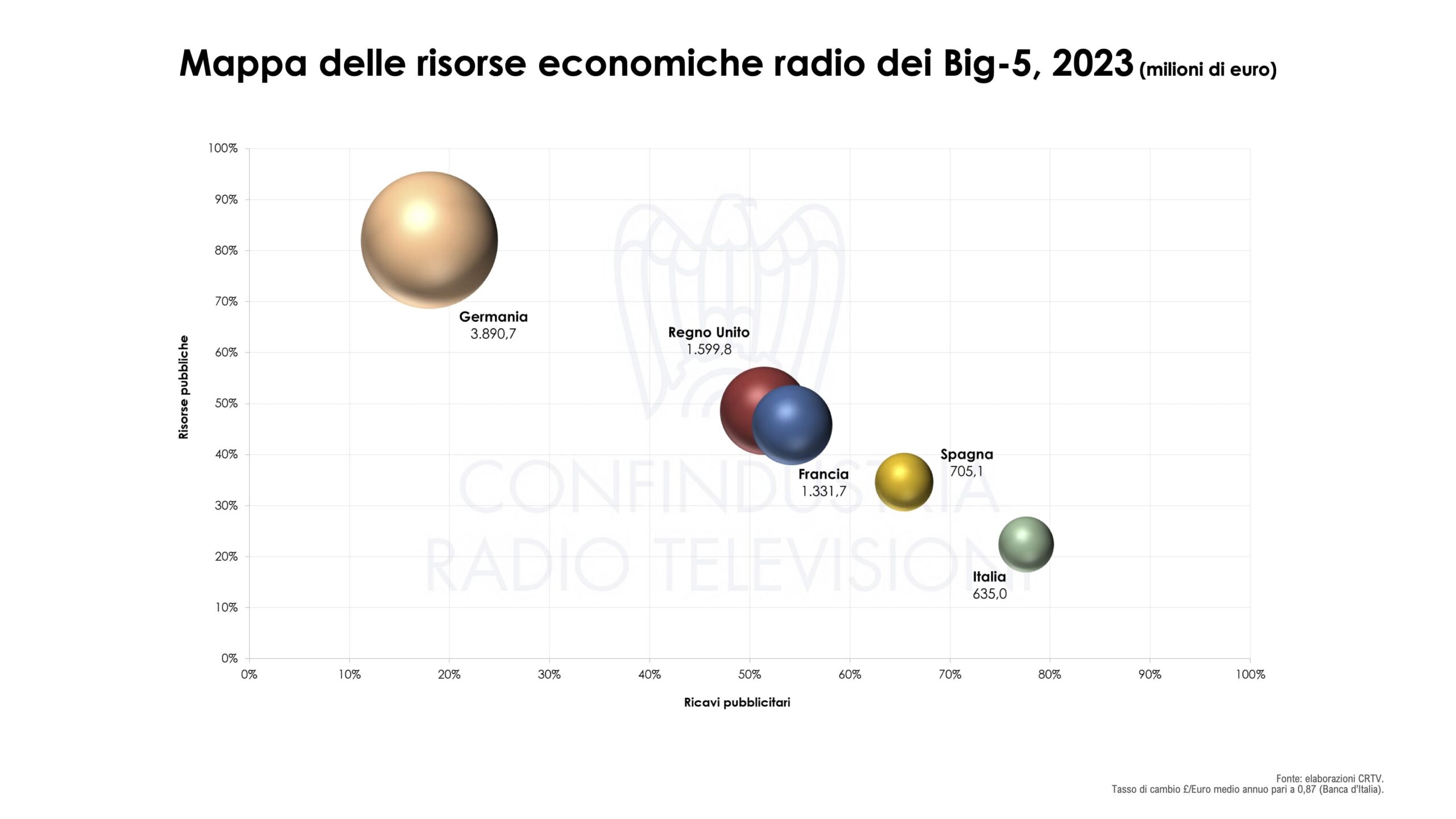

Economia e ascolti: una radio ancora centrale. Il mercato radiofonico più solido in termini economici è quello tedesco, con 3,9 miliardi di euro nel 2023, seguito dal Regno Unito (1,6 miliardi), Francia (1,3 miliardi), Spagna (0,7 miliardi) e Italia (0,635 miliardi). Nonostante le diverse dimensioni, in tutti i mercati analizzati, la radio rimane il comparto principale dell’intero ecosistema audio, con una quota compresa tra il 48% e il 63% sul totale. Dal punto di vista dell’audience, il Regno Unito registra 50,8 milioni di radioascoltatori settimanali (88,2% della popolazione) con una media di 20,6 ore a settimana. In Germania, la reach giornaliera si attesta al 75%, con una durata media di 248 minuti. L’Italia mostra una copertura giornaliera del 70% (36,3 milioni di ascoltatori) e un ascolto medio di 223 minuti, la Spagna evidenzia la quota più bassa di reach (54,3%) e una durata d’ascolto giornaliera di 93 minuti.

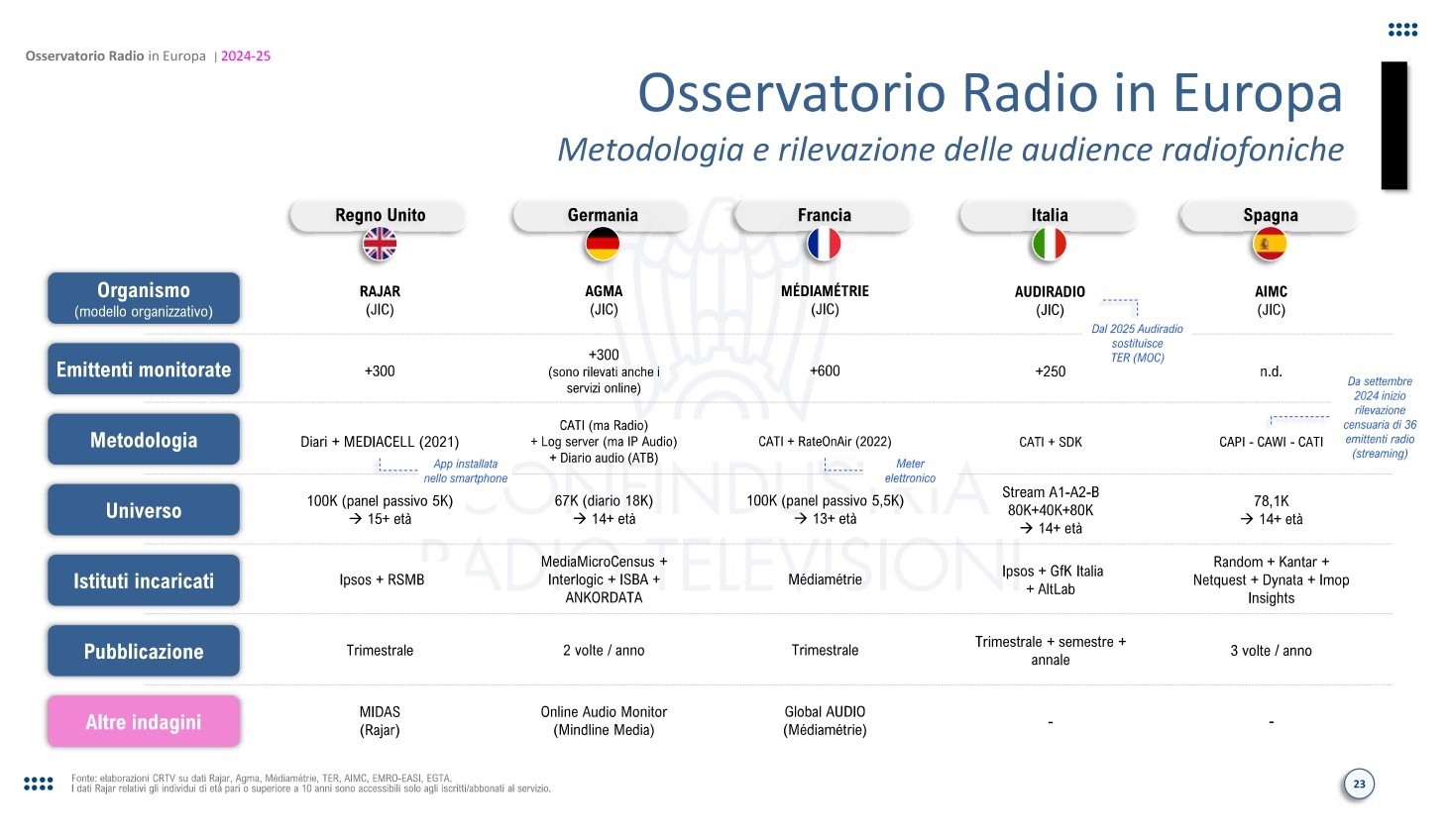

Misurazioni evolute per ascolti più accurati. Un tema cruciale resta quello della rilevazione dell’audience. Le metodologie stanno evolvendo verso modelli misti che combinano approcci dichiarativi (CATI, diari) con rilevazioni elettroniche (meter, SDK). Il Regno Unito ha adottato un sistema ibrido, che integra diari cartacei e app MediaCell su smartphone, in Francia Médiamétrie ha introdotto il sistema RateOnAir, basato su tecnologia di watermarking. In Italia dal gennaio 2025, l’audience è rilevata da Audiradio, nuovo ente che sostituisce TER, con l’obiettivo di integrare anche le fruizioni digitali (streaming, app, smart tv). La disponibilità di dati granulari e accurati è oggi essenziale per misurare l’efficacia dei contenuti in un ambiente frammentato.

Conclusioni. La radio è chiamata a una ridefinizione del proprio ruolo. La sfida è preservare la centralità del mezzo nel panorama mediatico, abbracciare con decisione le opportunità digitali, nonché presidiare con autorevolezza l’attenzione degli ascoltatori in un contesto di crescente concorrenza audio garantendo accessibilità, visibilità e valore editoriale. Una visione di sistema, condivisa tra pubblico e privato, sarà essenziale per guidare la prossima fase di sviluppo.

Lo studio, seconda edizione dell’Osservatorio Radio di Confindustria Radio Televisioni allarga lo sguardo oltre confine analizzando i principali mercati europei (Big-5) attraverso fonti ufficiali, dati di mercato, bilanci e studi di settore. Obiettivo è offrire un quadro comparabile sull’ecosistema audio-radio, l’analisi include infatti anche i segmenti podcast, musica registrata e audiolibri.