Internet è ampiamente dominante per quota di investimenti attratti e tasso di crescita, e marginalizza i mezzi tradizionali.

È stato chiuso il nuovo Rapporto sugli Investimenti Pubblicitari in Europa, realizzato dall’Ufficio Studi di CRTV. Il rapporto offre una panoramica comparativa sull’andamento della spesa pubblicitaria nei cinque principali mercati europei — Regno Unito, Germania, Francia, Italia e Spagna — con un focus dedicato a Televisione, Radio e Media Digitali. Riferito al 2024, lo studio si fonda su una serie storica di dati che risale fino al 2009.

L’analisi mette a confronto le principali fonti di mercato di ciascun Paese (IAB, IREP, ZAW, WARC, InfoAdex, Nielsen), armonizzandone le metodologie e i perimetri per garantire la massima coerenza e comparabilità dei risultati. Dalla ricognizione emerge con chiarezza il peso determinante di Internet, sia in termini di quota di investimenti sul totale del mercato, sia come principale motore di crescita, con tassi a due cifre.

Si tratta di un impatto che sta progressivamente ridefinendo gli equilibri del settore, riducendo il peso relativo dei mezzi “tradizionali” nei principali mercati nazionali e a livello europeo. E di numeri che invitano a una riflessione profonda da parte di policy maker e autorità di regolazione, chiamati a considerare le conseguenze di questa trasformazione sul pluralismo e sulla sostenibilità del sistema dei media.

Di seguito le maggiori evidenze, nel rapporto commenti più puntuali e grafici di dettaglio.

2024: consolidamento della ripresa degli investimenti pubblicitari. Nonostante un contesto economico ancora instabile, segnato da inflazione persistente, rallentamento del PIL e tensioni geopolitiche (Ucraina, Gaza e politica commerciale statunitense), il 2024 si è confermato come un anno di ripresa e consolidamento per il mercato pubblicitario europeo. Tutti i principali Paesi europei hanno registrato una crescita reale della spesa pubblicitaria. In generale, pur in presenza di economie stagnanti o leggermente recessive, la pubblicità ha superato la dinamica del PIL, confermandosi un motore anticiclico e un indicatore di fiducia nei consumi. Tale crescita è stata sostenuta anche dal rinnovato interesse degli inserzionisti verso i media audiovisivi.

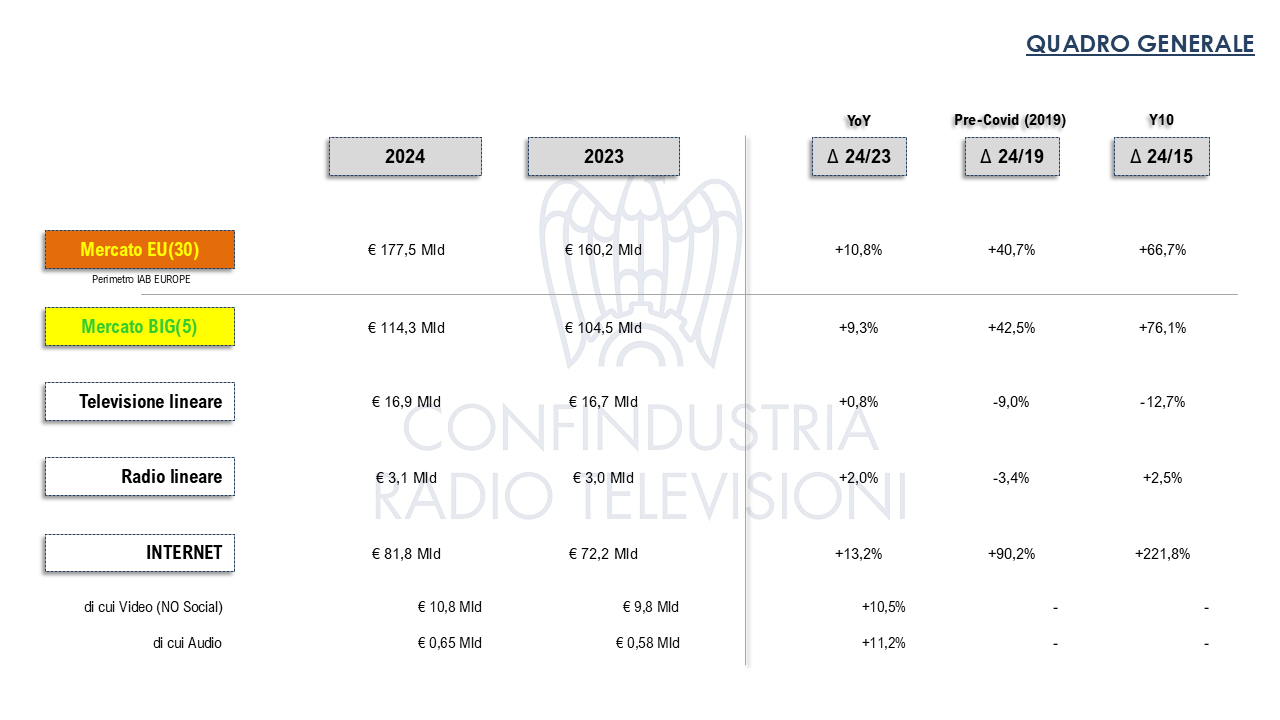

Perimetro IAB (30 Paesi): Internet – 67% del totale investimenti – catalizza la crescita. Gli investimenti pubblicitari in Europa (perimetro IAB relativo a 30 Paesi) hanno raggiunto nel 2024 un valore di 177,5 miliardi di euro, in crescita + 10,8% rispetto al 2023 (+17,3 miliardi), superando i livelli pre-pandemia del 40,7% (+51,4 miliardi rispetto al 2019). La crescita è stata trainata principalmente da Internet che ha sfiorato i 119 miliardi (+16,0%) e rappresenta ormai il 67% della spesa complessiva (nel 2020 aveva superato la soglia del 50%). Il restante 33%, che fa capo ai mezzi “tradizionali” (Stampa, Televisione, Radio, Cinema e OOH) con 58,6 miliardi di euro è in lieve ripresa ma non frena l’ascesa di Internet, secondo le stime IAB, nel 2010 (15 anni fa), Internet valeva poco più di 19 miliardi di euro con un peso del 19% sul totale mercato.

BIG 5: pieno recupero post pandemia, stabile il peso sul totale IAB-30. Gli investimenti pubblicitari complessivi nei cinque principali mercati europei (Regno Unito, Germania, Francia, Italia, Spagna) hanno raggiunto un valore stimato di 114,3 miliardi di euro, segnando una crescita del 9,3% rispetto al 2023 (+9,8 miliardi di euro), con un peso sul totale EU-30 di IAB Europe sostanzialmente stabile negli ultimi anni, al 64% del totale. L’aggregato nel suo complesso registra un pieno recupero rispetto ai livelli pre-pandemia, con un incremento del 42,5% rispetto al 2019 (+34,1 miliardi di euro).

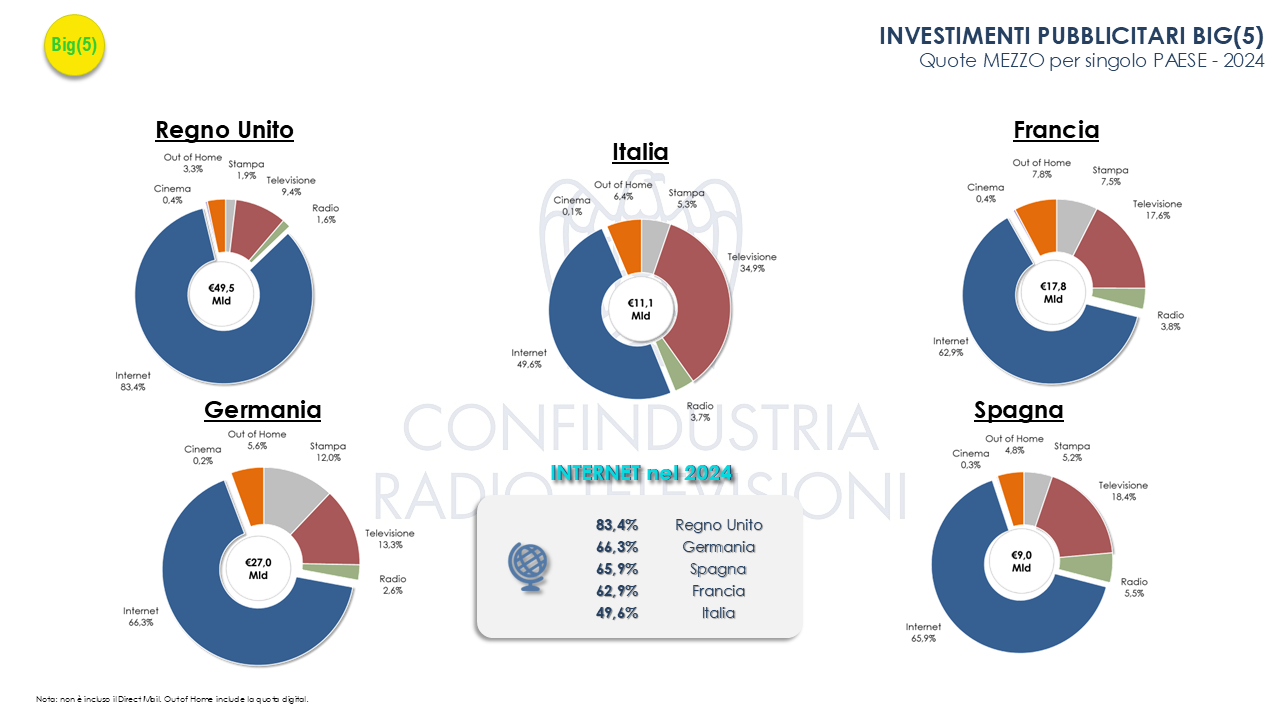

Big 5: il Regno unito è il mercato più “big” (43% del totale) e che cresce di più. L’Italia supera la soglia degli 11 miliardi. Il Regno Unito si conferma il mercato più rilevante con 49,5 miliardi di euro di investimenti e una quota del 43% sul totale Big-5, in crescita dell’11,0% rispetto al 2023. segue la Germania, 27,0 miliardi di euro (24% del totale) + 7,4%; la Francia 17,8 miliardi di euro, +8,9% (+1,5 miliardi), pari al 16% del totale Big-5. L’Italia cresce di +8,3% (+850 milioni), raggiungendo 11,1 miliardi di euro e una quota del 10%. Chiude la Spagna, con circa 9,0 miliardi di euro (+8,4%, pari a +700 milioni) e una quota dell’8%. L’Italia è quarta, per dimensione e tasso di crescita 2024 su 2023, quinta per ripresa post Covid. (NB: i perimetri nazionali sono stati in parte rivisti per assicurarne la comparabilità).

Internet attrae il 78% del mercato pubblicitario dei Big 5, un raddoppio rispetto ai livelli pre-Covid. In linea con la tendenza generale (EU-30), Internet rappresenta il principale motore di crescita: nel 2024 raggiunge una quota sul totale Big-5 pari al 72%, con un valore complessivo di 81,8 miliardi circa, in aumento del 13,2% rispetto al 2023. Si tratta di un livello quasi doppio rispetto al 2019, anno in cui il digitale aveva superato per la prima volta il 50% del mercato. L’aggregato “mezzi tradizionali” (Stampa, Televisione, Radio, Cinema, OOH) si attesta, invece, a circa 32,5 miliardi di euro (+0,7%) con un peso del 28%.

Big 5: internet pesa per oltre il’80% del mercato pubblicitario UK, oltre il 60% degli altri Paesi. In Italia nel 2024 Internet è a quota 49,6%, pertanto il 2025 sarà verosimilmente l’anno del soprasso. La quota di internet sul totale mercato va dal l’83,4% del Regno Unito (41,3 miliardi di euro, +13,7% rispetto al 2023), al 66,3% (17,9 miliardi, +11,9%) della Germania, il 65,9% della Spagna (5,9 miliardi, +12,2%), il 62,9% della Francia (11,2 miliardi, +14,4%). In Italia, diventato primo mezzo nel 2020, Internet ha raggiunto nel corso nel 2024 una quota del 49,6% (5,5 miliardi di euro), in crescita del 12,5% rispetto all’anno precedente.

Big 5: TV e radio sostanzialmente stabili per quota sul totale mezzi “tradizionali”. Tra i mezzi tradizionali, la Televisione registra un valore complessivo di 16,9 miliardi di euro, pari al 15% del totale Big-5, mantenendo una sostanziale stabilità rispetto all’anno precedente (+0,14 miliardi di euro). La Stampa, invece, continua il suo trend negativo, fermandosi a 6,5 miliardi di euro (quota 6%) e segnando una contrazione del 7,4% rispetto al 2023. La Radio si mantiene di poco sopra la soglia dei 3 miliardi di euro (quota 3%), con un incremento del 2,0%, mentre l’Out-of-home (OOH), sostenuto dalla crescita della componente digitale, raggiunge circa 5,7 miliardi di euro (+10,7%) e una quota del 5%. Il Cinema chiude l’anno con un valore di 378 milioni di euro, in lieve calo (-1,0% sul 2023).