Observatoire de la radio en Europe

2024-25

Unité d’études et d’analyses de CRTV

Les changements majeurs survenus ces dernières années ont facilité la personnalisation et la diversification du contenu radio, remodelant le système dans son ensemble. On est ainsi passé du marché traditionnel de la radio à un nouvel écosystème audio-radio caractérisé par une pluralité d’accès, de formats et de terminaux. Les consommateurs, de plus en plus exigeants, ont modifié leurs habitudes, combinant la consommation linéaire traditionnelle avec des expériences délinéarisées et à la demande, devenant ainsi davantage protagonistes de leurs propres choix de consommation.

Cela a incité les opérateurs, tant publics que privés, à repenser leurs modèles d’entreprise et leurs stratégies dans un contexte de plus en plus multimédia. Dans ce cadre, la technologie a acquis un rôle décisif et facilitateur : en FM, la concurrence s’exerce entre les radiodiffuseurs nationaux et locaux capables d’atteindre une certaine zone de réception ; en DAB+, elle est limitée aux opérateurs de multiplex atteignant une certaine zone nationale ou locale, et à l’IP sur un marché mondial très encombré.

L’arrivée d’acteurs technologiques globaux (Alphabet, Apple, Amazon, Spotify) et la multiplication des services de streaming avec de vastes bibliothèques de contenus audio ont soulevé de nombreuses questions en termes de visibilité et d’accessibilité de l’offre radiophonique (proéminence). La question de l’hybridation, c’est-à-dire la nécessité pour le média radio d’être présent et accessible sur toutes les plateformes, sous toutes les formes – et utilisable sur le plus grand nombre d’appareils – est devenue cruciale, mais elle comporte également un risque inhérent de “fragmentation”, en l’absence d’une vision systémique, organique et plus large de la part de toutes les parties prenantes

La voiture reste l’environnement le plus important en termes d’écoute sur de nombreux marchés, mais elle représente également un environnement très concurrentiel pour l’info divertissement, où se battent non seulement les propriétaires de contenu, les éditeurs de radio, les agrégateurs et les plateformes de diffusion en continu, mais aussi différentes technologies, telles que la FM, le DAB+ et l’IP. Bien que les systèmes hybrides prédominent, plusieurs constructeurs automobiles (par exemple Stellantis, Renault) ont introduit des solutions extrêmes avec des voitures électriques sans autoradio, s’appuyant exclusivement sur le système IP pour la réception radio via le Bluetooth du smartphone.

Aujourd’hui, la radio est hybride et omnicanale, présente sur toutes les plateformes avec une diversification des formats et des contenus qui s’étendent de plus en plus au monde de la vidéo.

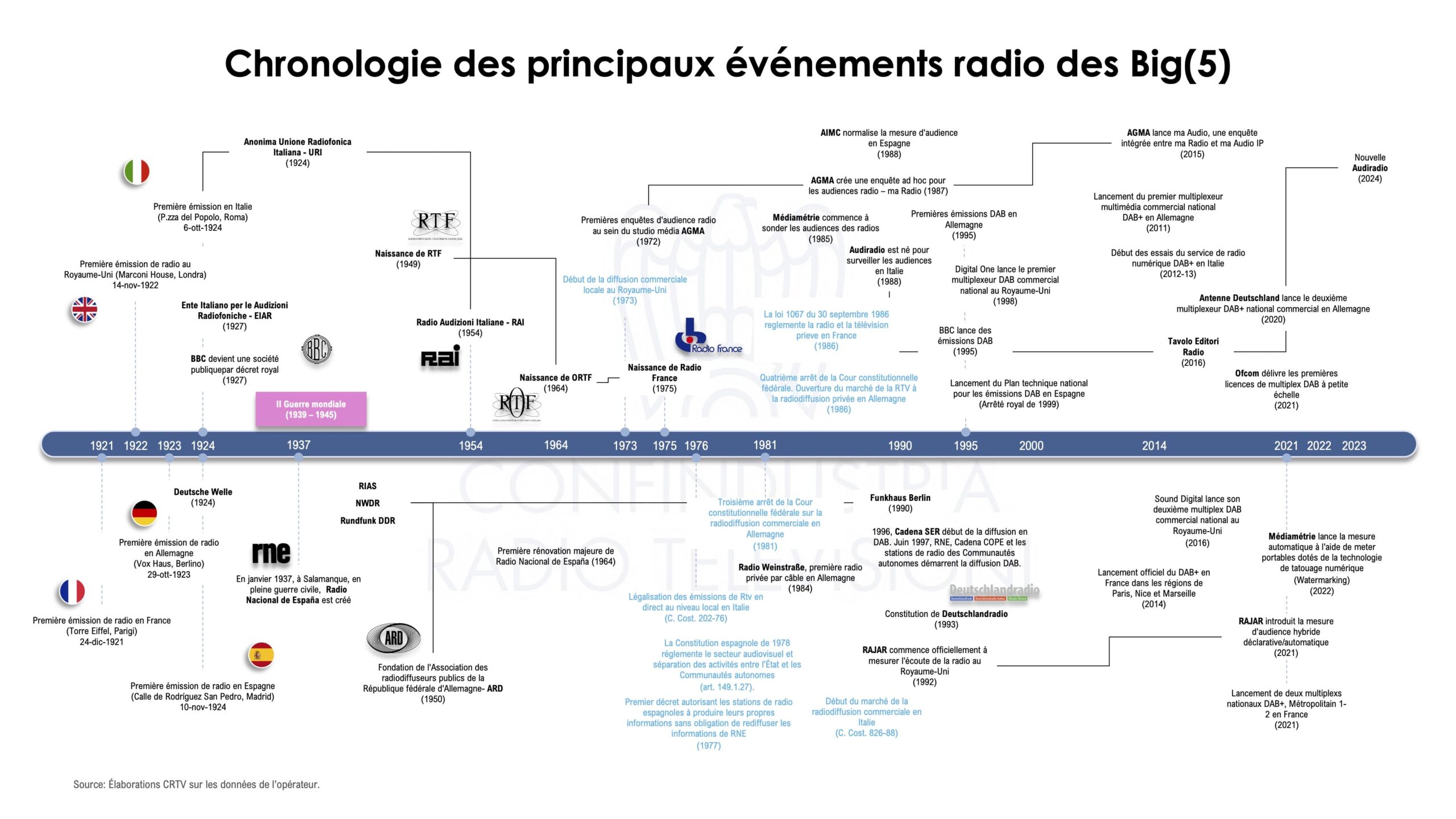

Contexte historique: naissance et développement du modèle mixte public-privé. Tous les pays européens analysés (Big-5) ont célébré le centenaire du média radio entre 1921 et 1924 avec une particularité commune : dans chaque territoire, les premières émissions ont toujours commencé à l’automne, entre octobre et décembre.

La première émission de radio au Royaume-Uni a eu lieu le 14 novembre 1922 ; en Allemagne, la radio a fait ses débuts environ un an plus tard (29 octobre 1923), tandis qu’en France, elle émettait déjà depuis la Tour Eiffel à la fin de l’année 1921 (24 décembre 1921). En Italie, il faut encore attendre plus de trois ans pour assister à la première émission radiophonique (6 octobre 1924), suivie environ un mois plus tard par l’Espagne (10 novembre 1924). [1]

Les structures politiques et le cadre économique, ainsi que la Seconde Guerre mondiale (en particulier pour certains pays), ont profondément influencé le développement média, qui repose toujours sur un modèle d’organisation mixte public-privé. Au cours de sa longue histoire, la radio britannique a eu un impact extrêmement important sur la société et la culture, contribuant à façonner la communication radiophonique tant au niveau national qu’international.

La naissance et le développement du modèle fédéral en Allemagne a été fortement influencé par la Seconde Guerre mondiale. Alors que le système public devait satisfaire les “besoins fondamentaux” de la population, la radiodiffusion privée, en revanche, représentait un service complémentaire. En France, les avantages de la technologie radio ont immédiatement conduit à l’établissement d’un régime de monopole d’État, tout comme en Italie. Mais à la différence de ses cousins transalpins, le système italien est caractérisé par naissance d’un important secteur privé local qui a vu le jour dans les années 1970.

En Espagne, contrairement aux autres pays, la radio commerciale s’est développée avant la radio publique, où elle est née comme une initiative très “centraliste”.

Dans sa longue histoire l’organisation de la radio a vécu d’innombrables changements avant d’arriver à la structure publique-privée actuelle.

Nombre et taille de l’offre. Le nombre de radiodiffuseurs actifs, notamment au niveau local, sur les différents marchés analysés (Big-5) n’est pas facile à quantifier compte tenu des nombreuses sources, souvent divergentes et dans d’autres cas basées sur des périmètres qui ne sont pas comparables.

En 2024, selon les dernières données de l’Ofcom, il y aurait environ 800 stations de radio au Royaume-Uni, disponibles sur toutes les principales plates-formes, dont le secteur local représente environ 92%. Les radiodiffuseurs nationaux diffusés en mode analogique (FM/AM) et numérique (DAB/DAB+), qu’ils soient privés ou publics (BBC), sont un peu plus d’une soixantaine. La croissance des licences terrestres et le développement des services de radio numérique, Internet et satellite, ont été suivis d’une consolidation de l’activité entre les mains d’un nombre limité de grandes entreprises privées.

En France métropolitaine, l’ARCOM recense près de 900 services de radio autorisés à émettre en analogique – FM – et plus de 210 dans les territoires d’outre-mer, soit un total de plus de 1100 radios. Sur le territoire continental, plus de 800 diffuseurs sont locaux (89%), les nationaux entre privés et publics (Radio France) sont au nombre de 26.

La reconstruction est plus compliquée pour les autres pays. En Allemagne, pays extrêmement fragmenté entre les différents territoires fédéraux (Länder), la base de données KEK fait état de 582 offres radio/audio dont plus de 500 sont privées (88%). Parmi celles-ci, 498 (86%) opèrent localement et 105 diffusent en allemand. Il existe au total 311 stations de radio de flux. Sur ce total, 36 sont nationales dont 3 publiques (Deutschlandradio).

En Italie, le secteur local est très peuplé et diversifié, dépassant, avec les radiodiffuseurs nationaux (47, y compris les radios DAB+ de nouvelle génération), les 1.700 radios. En Espagne également le paysage radio est extrêmement riche et diversifié, dépassant les 2.000 radiodiffuseurs. La grande majorité diffusent au plan régional et surtout municipal. 25 radiodiffuseurs diffusent au plan national.

Service public et opérateurs privés. Dans les cinq grands pays européens, il existe un système mixte public-privé qui a connu de multiples changements parfois similaires d’un pays à l’autre. Dans certains cas, les radiodiffuseurs publics ont joué un rôle de premier plan dans l’émergence du système radio, tandis que dans d’autres, ils ont joué un rôle secondaire par rapport aux radiodiffuseurs privés.

L’explosion, entre les années 1960 et 1970, des radios pirates d’abord, puis des radios libres, a conduit dans de nombreux contextes à une modernisation du langage et à un enrichissement décisif de l’offre des radio publiques afin de contrer la concurrence privée et répondre aux demandes des minorités linguistiques et des publics davantage hétérogènes. Dans les différents pays, en fonction des configurations administratives et des activités menées par les PSM centralisés, se sont structurés des systèmes radiophoniques différents. Ainsi, en tenant compte des différences entre les pays, trois grands modèles de service public peuvent être identifiés:

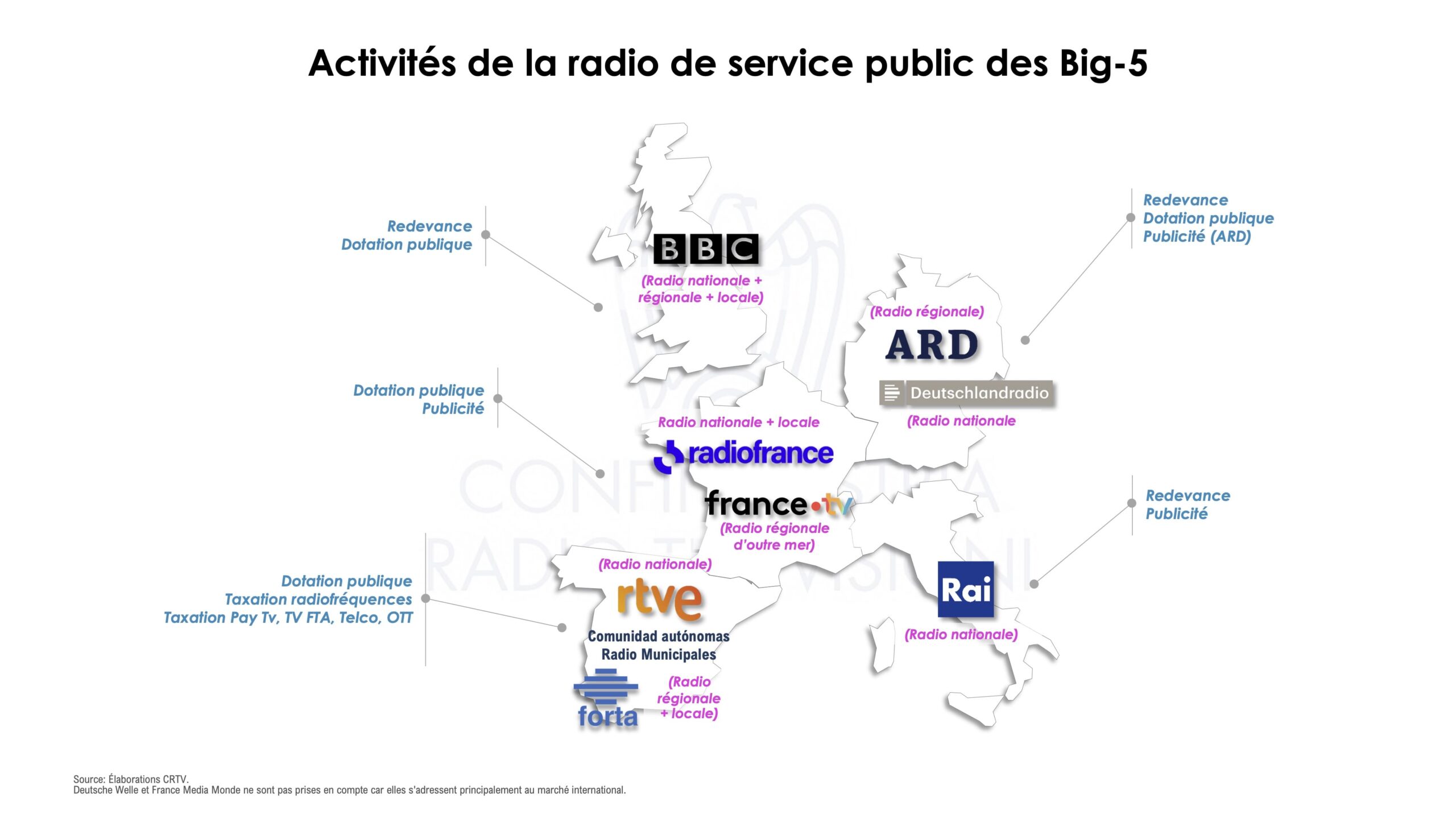

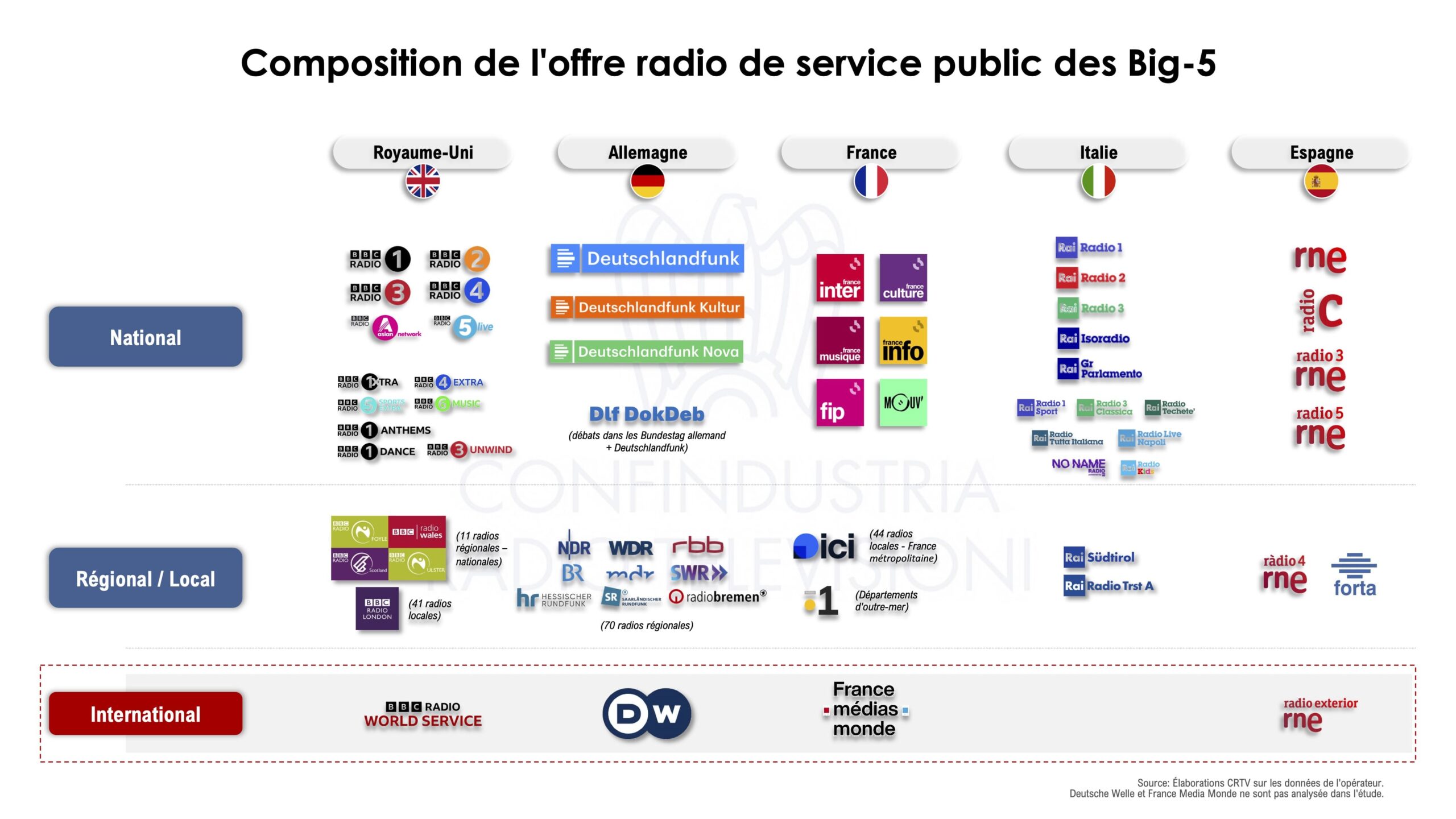

- Le modèle “décentralisé” (Allemagne, Espagne), dans lequel le système de radio publique, en plus d’une présence nationale centrale, a une forte connotation régionale : en Allemagne, l’offre comprend Deutschlandradio au niveau national (3 radios) et une soixantaine de diffuseurs régionaux (Länder) regroupés au sein de l’ARD. En Espagne, bien que les régions autonomes soient gérées différemment par rapport aux Länder allemands, on trouve, à côté de l’opérateur RNE (4 radios nationales + une en catalan), les diffuseurs régionaux des Comunidades Autónomas (30 radios) et les Municipales, contrôlées par les différentes municipalités (500);

- Le modèle ” mixte ” (Royaume-Uni, France), tout en structurant l’essentiel de l’offre sur la composante nationale, se caractérise également par une pluralité de radios locales: l’offre de la BBC propose, à côté des réseaux nationaux, un ensemble de radios régionales et de diffuseurs locaux (BBC Radio Nations et BBC Radio Local avec 52 radios). Le modèle public français, géré par Radio France, est constitué de chaînes nationales et de radios locales regroupées sous ICI -ex France Bleu- (44) en France métropolitaine. Dans les territoires d’outre-mer, France Télévisions opère le réseau La Première (9 chaînes de radio);

- Modèle classique centralisé (Italie), caractérisé par l’absence ou la présence marginale de radios entièrement dédiées à la programmation régionale ou locale. [2]

En général, l’organisation des services publics de télévision peut également être analysée sur la base de la spécialisation/unicité des entités du PSM en ce qui concerne les activités exercées (radio, télévision) et sur la base de la dimension territoriale de référence pour l’exercice de ces activités (nationale/locale/internationale). Le Royaume-Uni et l’Italie sont des pays caractérisés par un seul PSM (BBC et Rai) couvrant toutes les activités (radio, télévision) à tous les niveaux du territoire (la BBC est présente au niveau international par le biais de BBC World Service).

En revanche, en Allemagne, en France et, dans une certaine mesure, en Espagne, plusieurs entités “spécialisées” réalisent leurs activités de radiodiffusion au niveau national (Radio France, Deutschlandradio, RTVE), au côté d’autres structures pour le niveau régional/local (ARD, FTV dans les territoires d’outre-mer, communautés autonomes et municipales). La France et l’Allemagne comptent d’autres entités publiques, financées dans ce cas directement par l’État, qui gèrent des activités de radio (et de télévision) au niveau international (Deutsche Welle en Allemagne et France Media Monde en France).

La plupart des grands opérateurs radio privés analysés dans les cinque marchés européens semblent appartenir à des groupes de médias allant de la presse écrite à la télévision (RTL, NRJ, Atresmedia, Prisa) et à l’intermédiation financière/publicitaire (Bauer Media, Global Radio).

Dans certains cas ils appartiennent à des secteurs extrêmement éloignés de la radio, comme dans le cas du groupe CMA CGM en France, une entité principalement axée sur les services logistiques et le transport de marchandises et qui est entrée dans le monde des médias, en 2023, d’abord avec l’acquisition d’un certain nombre de journaux régionaux (La Tribune, La Provence, Corse Matin) suivie, en 2024, par les activités radio-TV d’Altice France.

Au contraire, en Italie, le paysage radio est principalement composé d’opérateurs purement radiophoniques (RTL 102.5, RDS, Radio KISS KISS, Radio Italia), auxquels se sont joints au fil des ans quelques groupes d’édition comme GEDI, Gruppo 24Ore et Mediaset-MFE avec plusieurs marques nationales et locales entre 2015 et 2018. Cette caractéristique est le résultat du contexte économique et social italien qui a vu naître les radios commerciales dans les années 1970 et de la nature entrepreneuriale encore souvent familiale des opérateurs privés.

Un autre facteur qui singularise la réalité italienne est la marginalité de la dimension internationale des groupes auxquels ils appartiennent : tous les opérateurs radio ont, à l’exception de Mediaset, un champ d’action qui ne dépasse pas les frontières nationales. En revanche, dans les autres pays, presque tous les opérateurs, directement ou par l’intermédiaire d’autres sociétés du groupe de référence, ont des activités sur d’autres marchés européens (Suède, Norvège, Pologne, Danemark, Finlande) ou, comme dans le cas espagnol, même outre-mer (Amérique latine), grâce à la diffusion de leur langue maternelle (Prisa). Sur 16 cas analysés, seulement 7 groupes ont une activité internationale (Bauer Radio UK, Global Radio, Wireless Group, RTL Radio Deutschland, M6, NRJ, Prisa Radio).

La radiodiffusion locale représente également une activité économique importante pour plusieurs éditeurs de radio privés au Royaume-Uni (Bauer Radio UK, Global Radio), en Espagne (COPE, Atresmedia Radio, Prisa Radio) et en Allemagne (ENERGY Media, RTL Deutschland), en Italie (RDS, Radio Kiss Kiss, Radiomediaset).

Distribution et développement de la plate-forme DAB/DAB+. Au cours de la dernière décennie, la norme DAB a été améliorée en évoluant vers le DAB+ qui, grâce à l’utilisation de la compression Mpeg-4, permet de diffuser davantage de programmes avec la même largeur de bande. Le Royaume-Uni et l’Espagne se caractérisent toujours par la présence de radios diffusées selon la technologie DAB. Au cours des dernières années, au Royaume-Uni, de nombreux radiodiffuseurs commerciaux privés ont commencé à migrer vers la nouvelle norme; en Espagne, en revanche, en raison de problèmes liés aux retards et aux insuffisances en termes d’investissement, mais surtout en raison d’un manque de volonté de la part des pouvoirs publics, y compris des institutions et des administrations, la transition n’est toujours pas claire, notamment en l’absence d’un cadre réglementaire définitif en la matière.

Au Royaume Uni, comme l’indique Digital Radio UK, 66 stations de radio sont diffusées sur la plate-forme de radiodiffusion numérique DAB/DAB+ dans tout le pays, y compris les stations commerciales et de service public : 23 stations, soit 35%, diffusent en DAB et 47, soit 71%, ne diffusent qu’en numérique. Au niveau local, 644 stations de radio diffusent sur 58 multiplex.

Selon les données rapportées par WorldDAB en 2023, les ventes cumulées d’appareils numériques DAB/DAB+ au Royaume-Uni s’élèvent à 55,6 millions d’unités, soit une augmentation de 6 % par rapport à l’année précédente (52,4 millions). Globalement, selon le rapport DAB de l’Ofcom, publié en septembre 2023, l’équipement en récepteurs DAB+ au Royaume-Uni est la suivante:

- 10,1 millions de ménages (36 %) disposent d’un poste DAB+ à la maison ou dans la voiture, soit un total estimé à 14,8 millions de postes DAB+;

- 4,2 millions de ménages (15 %) disposent d’un poste DAB+ à la maison, ce qui correspond à 4,8 millions de postes DAB+ (estimation);

- Deux tiers des propriétaires de DAB à la maison (66%) possèdent également un appareil DAB+;

- Plus d’un tiers des ménages possédant une voiture (37 %) disposent d’un appareil DAB+ dans la voiture.

En Allemagne, selon ALM, un total de 152 millions d’appareils de réception radio, y compris les modèles hybrides (IP/DAB+), auraient été présents dans les foyers allemands au cours de l’année écoulée. Si les appareils FM analogiques représentent encore environ 76 % du total (115 millions d’unités), le nombre d’appareils DAB+, en hausse de plus de 4,4 millions depuis 2022 (+18,4 %), représente 20 %, soit 28,3 millions d’appareils au total. Parmi ces derniers le nombre d’appareils domestiques a augmenté, ainsi que le nombre d’autoradios dotées d’une interface DAB+, qui s’élèvera à 11,5 millions d’unités en 2023. Dans l’ensemble, environ un quart des autoradios sont équipés d’un tuner DAB+ (26 %).

En France, 2,4 millions de postes de radio ont été vendus en 2023, et ce sans tenir compte des autoradios équipant les voitures nouvellement immatriculées, ce qui correspond à une baisse de 12% par rapport à l’année précédente. Sur l’ensemble de ces récepteurs, environ 430 000 sont compatibles avec le DAB+, un nombre comparable à celui de 2022. La part des récepteurs DAB+ dans les ventes totales atteint 18 %, contre 15 % en 2022. Selon le WorldDAB, le nombre total cumulé d’appareils DAB/DAB+ vendus entre 2008 et 2023 est supérieur à 10,6 millions.

En Italie, les dernières données publiées par WorldDAB font état d’environ 12,6 millions de récepteurs vendus à ce jour (domicile + automobile) avec une pénétration de 13 % des foyers. Une autre source, GFK Italie, estime que plus de 14 millions de récepteurs seront commercialisés d’ici 2024, principalement installés dans les voitures et les véhicules utilitaires. Pour l’Espagne, les données disponibles sont rares, compte tenu également de l’adoption tardive de la DAB+. En ce qui concerne la pénétration au domicile, près de 5% des récepteurs de radio numérique vendus dans le commerce comportent un tuner DAB/DAB+. L’Association espagnole de l’automobile (Anfac) [3] a publié des données sur les immatriculations de voitures en Espagne, certifiant que pour la première fois depuis le début de la pandémie, en 2024 le chiffre d’un million de voitures a été dépassé, avec une croissance de 7,1 % par rapport à l’année précédente.

Il convient de souligner le développement du DAB à petite échelle (SSDAB) au Royaume-Uni, une technologie testée pour la première fois en 2012 et autorisée par l’Ofcom entre 2015 et 2018 dans 10 localités. Les essais, auxquels ont participé environ 140 petits radiodiffuseurs, ont démontré la faisabilité de nouvelles approches à faible coût pour la distribution de la radio numérique. En conséquence, le gouvernement a introduit une série de règlements autorisant le régulateur à octroyer des licences de multiplex à petite échelle couvrant des zones géographiques limitées, permettant ainsi aux petites stations de radio commerciales et associatives de diffuser en modalité DAB. L’Ofcom a délivré ses premières licences de multiplex DAB à petite échelle en mars 2021 et a déjà achevé cinq cycles (30 juin 2023), avec un sixième en cours (2024) : 212 demandes reçues pour 167 zones. 115 licences ont été attribuées et 64 multiplex ont été lancés à ce jour.

Enquête et écoute de la radio. La mesure automatique présente des avantages par rapport aux méthodologies déclaratives, qui exigent que les personnes interrogées se souviennent de ce qu’elles ont entendu. Elle est capable de fournir des données très précises, minute par minute, avec des données disponibles dans un délai court après l’heure de diffusion et de fournir des données similaires aux méthodologies utilisées pour la télévision et les médias en ligne. Cependant, la mesure électronique peut avoir des limites, au moins en termes de coût, par rapport aux carnets de bord ou aux entretiens téléphoniques : cela signifie que la taille des échantillons a tendance à être relativement petite, ce qui représente un défi pour une mesure précise de l’audience pour les stations de radio locales et de petite taille. C’est pourquoi des pays comme la Norvège, la Suède et les États-Unis conservent la méthodologie déclarative pour mesurer les stations locales et les petites stations. Seule la Suisse dispose du seul système automatique de mesure, et ce depuis plus de 20 ans. En France, Médiamétrie en 2023 a introduit la mesure automatique pour l’audience sur la longue période (7-28 jours) des stations nationales. Elle “mutualise” la gestion des 5.000 meters avec la télévision.

Le rapport EGTA ainsi que le rapport EASI (Emro Audience Survey Inventory) d’EMRO (European Media Research Organisation) confirment que, si les méthodologies “déclaratives” restent les plus couramment utilisées en Europe, les meilleures pratiques au niveau international montrent que le processus de développement technologique est la voie à suivre. La mesure automatique (utilisation de meters) a été développé pour la première fois en Suisse avec son introduction en 2001. Il a été suivi par le pilotage d’un compteur PPM testé au Royaume-Uni à la fin des années 1990 et introduit sur des marchés plus importants comme aux États-Unis en 2007. La méthodologie PPM s’est avérée être la plateforme de mesure d’audience de la radio électronique la plus largement adoptée et est actuellement utilisée au Canada, au Danemark, en Islande, au Kazakhstan, en Norvège, à Singapour, en Suède et aux États-Unis. L’institut français Médiamétrie a récemment développé une technologie similaire appelée RateOnAir (watermarking). Des systèmes de mesure convergents peuvent également être trouvés dans l’expérience néerlandaise (NMO), qui a lancé un système multi-plateforme et multi-terminal pour la mesure de tous les médias.

L’introduction de la mesure automatique a été couronnée de succès jusqu’à présent dans les pays qui ont réussi à trouver un accord au sein de l’industrie de la radio. Cela a impliqué une nouvelle interprétation des données collectées. Ces données permettent une meilleure granularité et donc une meilleure précision et la mise au point d’une nouvelle tarification des espaces et de nouvelles pratiques par les acheteurs d’espace.

Récemment, au Royaume-Uni, Rajar (Radio Joint Audience Research) a adopté une solution hybride combinant des données déclaratives et automatiques. En effet, en octobre 2021, l’institut a introduit une nouvelle méthodologie qui s’ajoute au système existant basé sur les carnets d’écoute, en élargissant ainsi ses sources de collecte de données avec l’inclusion pour la première fois d’un panel avec la technologie MediaCell (technologie PPM) complété par un échantillon d’entretiens personnels. Cette méthodologie flexible et avancée offre une plus grande stabilité et sécurité pour les futures enquêtes Rajar, en optimisant les ressources et en créant une base solide pour le développement futur.

Sur le marché français, Médiamétrie, qui est le principal organisme en charge de la mesure d’audience sur les différents médias (TV, radio, Internet, etc.), a récemment introduit une mesure parallèle en combinant les résultats de la méthode déclarative avec les données obtenues à partir de l’enquête automatique. Médiamétrie publie régulièrement deux études principales sur l’audience des radios : l’EAR National, qui étudie l’audience moyenne quotidienne (Reach, Share et durée d’écoute), et l’EAR Insight, qui étudie le comportement d’écoute sur une longue période (7 et 28 jours).

En Espagne, grâce au travail de l’ODEC et à la direction technique de l’AIMC, à partir de la troisième vague 2024, correspondant au mois de septembre, l’EGM a comptabilisé l’audience internet en streaming/live des principaux groupes radiophoniques (36 réseaux), calculée directement sur la base des données de consommation via internet mobile (log server). [4]

L’Italie, avec la transition de TER (Tavolo Editori Radio) à ERA (Editori Radiofonici Associati) réalisée en avril 2024, s’est également engagée dans un processus de modernisation (également en termes de modèle organisationnel, du MOC au JIC). [5] Avec la naissance de la nouvelle Audiradio et le lancement de la nouvelle enquête radio 2025, sont aussi comptabilisés les contenus à la demande sur les ordinateurs personnels, les téléphones mobiles, les tablettes, les applications et les téléviseurs intelligents (technologie SDK).

On trouve également des modèles de mesure automatique en dehors de l’Europe. Au Canada, par exemple, un modèle similaire a été reproduit en prévoyant également l’utilisation de données de profilage sous forme agrégée provenant des sociétés de télécommunications opérant au Canada.

Dans presque tous les pays étudiés l’écoute de la radio linéaire traditionnelle, dans une mesure plus ou moins grande, a tendance à décliner au cours de la dernière décennie, à cause de la préférence de l’écoute audio en streaming (musique et podcast) des publics jeunes qui abandonnent la radio.

En 2023, environ 49,5 millions d’individus âgés de plus de 15 ans (87,9%) écoutent la radio au Royaume-Uni pendant la semaine. Le chiffre actualisé au T2 2024 montre une consommation encore plus élevée, la plus élevée depuis 20 ans, avec 50,8 millions d’auditeurs (+2,7% par rapport au T2 2023) et une Reach de 88,2% sur l’ensemble de la population. Le nombre total d’heures d’écoute a également augmenté, passant de 1,013 million d’heures au deuxième trimestre 2023 à 1,048 au deuxième trimestre 2024 (+25 mille par rapport au deuxième trimestre 2023), la durée moyenne par auditeur restant presque stable (20,6 heures par semaine).

En Allemagne, selon l’enquête Agma pour la période septembre 2023 – mars 2024, [6] il y a environ 53 millions d’individus germanophones (75,1% de la population totale 14+ ans) qui écoutent au moins une offre audio-radio (Audio Total) par jour, [7] du lundi au vendredi, quel que soit le mode de réception, pour une durée moyenne d’environ quatre heures (248 minutes). Sur quatre semaines, l’audience passe à 65,6 millions avec une pénétration de 93,1% de la population (ma 2024 Audio I : 93,7%). Les valeurs de 2024 sont en ligne avec celles de la vague précédente (ma 2024 Audio I, décembre 2022 – décembre 2023) : la consommation quotidienne moyenne a enregistré 52,5 millions d’individus (75,0% de la population totale 14+) avec une durée d’écoute de 245 minutes. Malgré la contraction des 10 dernières années (-10,2%), l’écoute de la radio linéaire sur toutes les plateformes (FM/DAB+/Online) représente toujours la plus grande part de la consommation audio-radio totale : sur quatre semaines la radio “classique” est suivie par 92,5% de la population (65,2 millions d’individus) et par 73,9% (52,1 millions) au cours d’une journée moyenne pour une durée d’écoute de 248 minutes (2023 : 73,8% / 246 minutes).

En 2023, la France compte environ 39,0 millions d’auditeurs quotidiens, soit 70,2 % de la population, en baisse de 1,5 % par rapport à l’année précédente, avec une durée d’écoute par individu de 2 heures et 40 minutes. Sur le long terme (2014- 2023), la Reach diminue de 9,7% avec une perte de 4,18 millions d’individus.

En Italie, selon les données publiées par l’enquête TER, en 2023, les auditeurs quotidiens s’élevaient à 36,3 millions (70% de la population de 14 ans et plus). Sur les 7 jours on enregistre 44,7 millions d’auditeurs (86%). Un résultat extrêmement significatif d’une année sur l’autre, pour les deux indicateurs (+7,5% sur le jour moyen, +3,1% sur les sept jours par rapport à 2022), mais probablement conditionné par la “campagne publicitaire d’autopromotion” entreprise par de nombreux radiodiffuseurs et interrompue par une communication de TER au cours du second semestre de l’année. La croissance est également visible en termes de durée d’écoute avec 223 minutes (+13 minutes). En revanche, au premier semestre 2024, le chiffre, tout en restant significatif, se stabilise à 35,3 millions (68% de la population 14+) sur le jour moyen et 44,5 millions (85%) sur les 7 jours. Dans la dernière enquête, la durée moyenne d’écoute était de 209 minutes, ce qui correspond aux chiffres du premier semestre 2022.

Enfin, en Espagne, la durée d’écoute quotidienne est en légère diminution à 93 minutes, soit une minute de moins que l’année précédente (2022). La Reach quotidienne de la radio est augmenté, en valeur absolue, de 269 000 nouveaux auditeurs (+1,2%), atteignant un total d’environ 22,6 millions d’individus en 2023, soit 54,3% de la population âgée de plus de 14 ans.

FOCUS VOITURE. En général, l’écoute de la radio en voiture (FM/DAB+) reste importante dans de nombreux pays, même si le nombre de personnes qui connectent leurs appareils pour accéder aux services disponibles en streaming est en augmentation.

Au Royaume-Uni, selon Rajar, en 2023 l’écoute de la radio est réalisée principalement à la maison, soit 63% des auditeurs, suivie par 57% dans la voiture ou autres véhicules de transport. La DAB représente la majorité de la consommation radio en voiture avec une part de marché de 57,5 %, suivie par la radio analogique AM/FM (35,8 %). L’écoute de la radio en ligne, qui reste stable au cours des trois dernières années, représente 6,7 %. Une enquête commandée par l’Ofcom (In-car Audio Survey) auprès d’automobilistes et/ou de passagers britanniques réguliers (au moins une fois par semaine) en 2024 a révélé que deux tiers des personnes interrogées (67 %) connectent leur appareil à la voiture, en utilisant le Bluetooth comme principale méthode de connexion (53 %). Ce pourcentage augmente de manière significative chez les plus jeunes (80 % des 25-34 ans).

En Allemagne, environ un quart des autoradios sont désormais équipés d’un tuner DAB+ (environ 11,5 millions). Ce chiffre est plus de dix fois supérieur à celui d’il y a dix ans (Audio Trends 2023-2024). Ce résultat s’accompagne également d’un changement dans les habitudes des consommateurs, puisque près de 80 % des allemands disposant d’une interface DAB+ dans leur voiture, déclarent écouter davantage la radio numérique. Le nombre d’autoradios passe à 30 % si l’on ajoute les modèles purs/hybrides dotés d’une interface IP. Selon l’Online Audio Monitor (OAM), en 2024, environ 28,7 millions de personnes, soit quatre personnes sur dix âgées de 14 ans et plus (41%), écouteront du contenu audio numérique dans leur voiture (38,7% en 2023) : l’écoute chez les jeunes de moins de 30 ans passera de 50,1% en 2023 à 60,3% en 2024 (+10,2 p.p.). Parmi les utilisateurs qui écoutent un contenu audio numérique dans la voiture, la radio (FM/DAB+ et IP) reste le format audio le plus utilisé (77%). L’accès à la radio ou au contenu audio se fait principalement via l’autoradio ou le système d’info divertissement (92,4%, +1,7 p.p. par rapport à 2023) : près des deux tiers directement (64,1%), plus de la moitié via un smartphone ou une tablette connectée (55,4%).

En France, l’Observatoire de l’équipement audiovisuel des foyers de l‘Arcom certifie la baisse, sur les 10 dernières années (2014-2023), de la pénétration de l’ensemble des équipements radio à l’exception des autoradios qui restent supérieurs à 70%. Selon Médiamétrie, en 2023 l’autoradio (FM/DAB+) reste le principal support d’écoute de la radio avec une pénétration de 77,4%, dont 17,6% compatible DAB+. Le temps d’écoute hors domicile représente 50% du temps d’écoute total, dont 34% en voiture. La dernière étude Global Radio indique que l’autoradio FM reste l’appareil le plus utilisé par les Français (48,6% des individus).

En Italie, d’après une étude menée par GFK Italie, on estime qu’en 2024 plus de 14 millions de récepteurs sont utilisés, principalement installés dans les voitures et les véhicules utilitaires. C’est un marché en augmentation mais la couverture des utilisateurs reste insuffisante. Ces chiffres mettent en évidence le long chemin à parcourir pour que le DAB+ soit déployé à grande échelle et que le marché arrive à maturité. Les données de l’AINFA et de WORLD DAB montrent que la pénétration nationale du DAB+ dans les voitures est passée de 11,6 % en 2019 à 23,6 % en 2023. L’année dernière l’écoute via l’autoradio (source : TER) a été la modalité d’écoute la plus importante avec plus de 25 millions d’auditeurs (72,5%). En ce qui concerne l’écoute de la radiodiffusion numérique en voiture, toujours selon GFK, en 2024, sur un panel de 1200 propriétaires d’autoradios DAB+, 81% écoutaient le DAB+ exclusivement ou en chevauchement avec la FM. Sur ce total : 13% écoutaient exclusivement le DAB+, 27% écoutaient principalement le DAB+, 41% écoutaient à parts égales le DAB+ et la FM, et 19% écoutaient principalement la FM.

Enfin, en Espagne, en 2023, la voiture est le deuxième lieu d’écoute de la radio (après le domicile), en légère augmentation, passant de 25,3% en 2022 à 25,8% en 2023. En termes de Share, la consommation à la maison représente la moitié des minutes d’écoute (50,2%) et la voiture un quart (25,4%). L’année dernière, l’Association espagnole de l’automobile (Anfac) a certifié que le nombre d’immatriculations de voitures équipées de récepteurs radio FM/DAB/DAB+ a atteint un total de 3,6 millions d’unités.

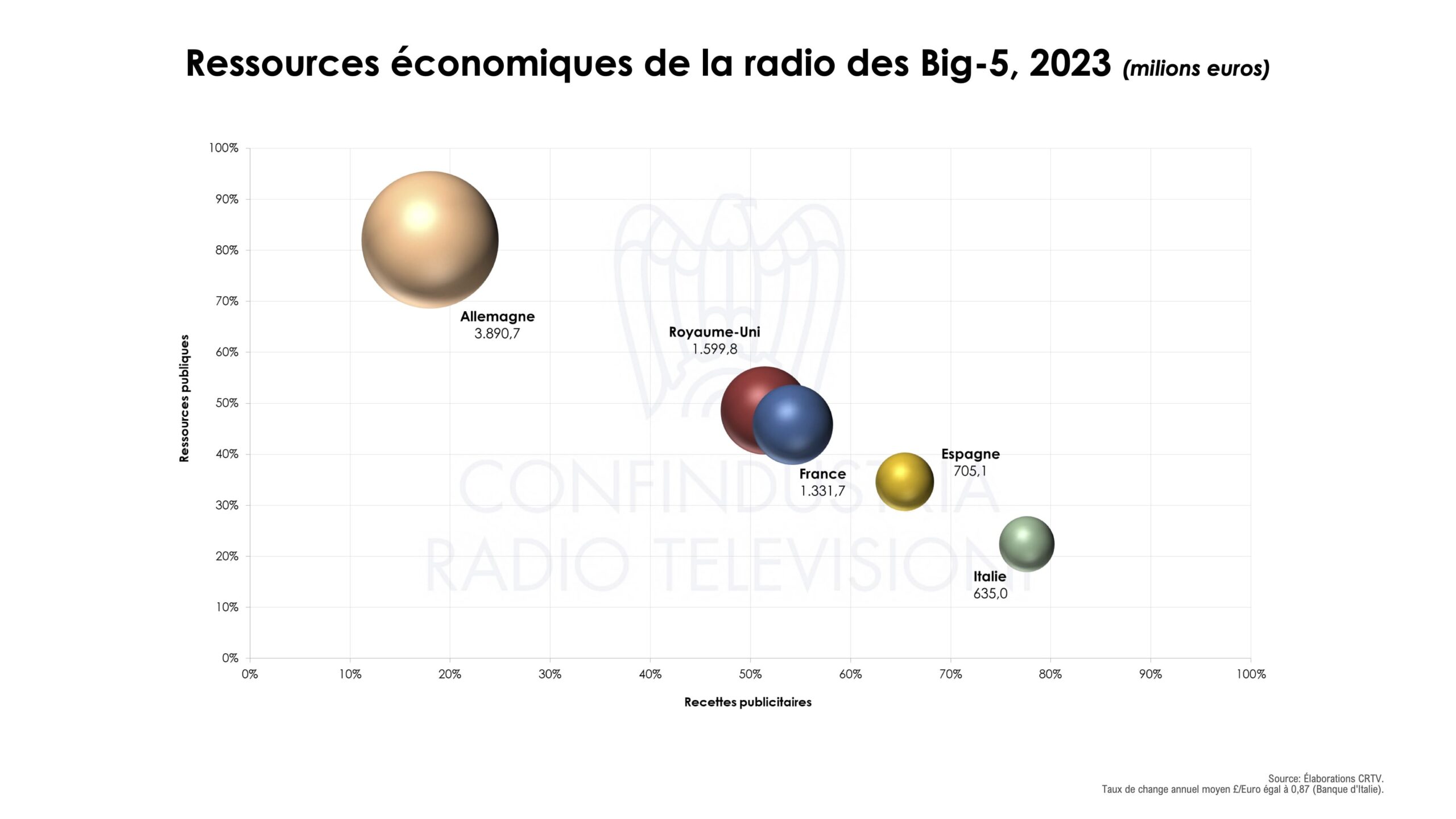

L’économie de la radio et l’écosystème audio-radio. Le marché radio le plus important en termes de ressources est l’Allemagne, avec environ 3,9 milliards d’euros, en hausse de 2,7% par rapport à l’année précédente (+102 millions d’euros). La composante redevance, qui finance les activités de Deutschlandradio et des organismes publics (ARD), reste la principale source avec 82% (3,2 milliards d’euros), les 12% restants (700 millions d’euros) étant constitués par les recettes publicitaires.

En 2023 le nouvel écosystème audio-radio des Big-5, selon les sources disponibles pour les différents segments (musique, radio, édition de livres audio et podcasts), a atteint une valeur totale de 13,8 milliards d’euros (total Big-5). En Allemagne l’audio-radio représente un marché 6,1 milliards d’euros. La radio est le segment le plus important (3,9 milliards d’euros, soit 63 % du total), suivie par la musique numérique (streaming + téléchargement) avec plus de 1,6 milliard d’euros (27,3 %), la musique enregistrée sur support physique 344 millions d’euros (5,6 %) et le contenu audio numérique (podcasts + livres audio) environ 233 millions d’euros (3,8 %).

Au Royaume-Uni, le nouvel écosystème valait plus de 3,3 milliards d’euros. La radio reste le secteur le plus important avec une part de 48,4 % du total (1,6 milliard d’euros), suivie par la musique numérique (streaming + téléchargement) avec plus de 1,1 milliard d’euros (34,4 %). La musique enregistrée sur support physique avec 280 millions d’euros (8,5 %) et le contenu audio numérique (podcasts + livres audio) avec environ 290 millions d’euros (8,8 %) complètent le tableau.

En France, le poids économique de la radio en 2023, représentées par la publicité, les fonds publics versés à l’opérateur de service public (principalement Radio France) et les subventions diverses, s’élève à un peu plus de 1,3 milliard d’euros, en hausse de 5,8% sur un an. L’écosystème audio-radio représente environ 2,2 milliards d’euros, en hausse de 4,6% sur un an (environ +100 millions). La radio représente donc 60 % du total, confirmant sa position de secteur le plus important, suivi par la musique numérique (streaming + téléchargement) avec environ 600 millions d’euros (27,7%) ; la musique enregistrée sur support physique avec 195 millions d’euros (8,9%) et le contenu à la demande (podcasts + livres audio) avec environ 58,0 millions d’euros (2,6%).

En Italie, les ressources économiques du secteur radiophonique, national et local, selon le périmètre décrit par le régulateur (Agcom), s’élèvent à 635 millions d’euros en 2023, avec une augmentation d’environ 30 millions d’euros (+4,9%) par rapport à 2022. Les recettes publicitaires (78 % des ressources totales), ont progressé de 7,1 %, dépassant la barre des 490 millions d’euros. La part des redevances relatives aux activités radiophoniques du service public s’élève à 90 millions d’euros (14% des ressources totales). [8]

tandis que les subventions et contributions publiques s’élèvent à environ 53 millions d’euros (-3,3%). En ce qui concerne l’écosystème audio-radio (FM, DAB+, Online), la valeur pour 2023 est légèrement supérieure au milliard d’euros (+8,3% par rapport à l’année précédente). La radio atteint une part de 61,9% du total et se confirme comme le secteur le plus important, suivi par la musique numérique (streaming + téléchargement) avec environ 283 millions d’euros (27,5%). La musique enregistrée sur support physique avec 62 millions d’euros (6,0%) et le contenu audio numérique (podcasts + livres audio) avec environ 47 millions d’euros (4,6%) complètent le tableau.

En Espagne, les ressources économiques du secteur de la radio, tant au niveau national que local, s’élèvent à environ 705 millions d’euros, soit une augmentation d’environ 30 millions d’euros (+4,4%) par rapport à 2022. En 2023, la valeur économique totale de l’écosystème audio-radio (FM, DAB+, numérique) est d’environ 1,14 milliard d’euros (+7,8% par rapport à l’année précédente). La radio, avec environ 700 millions d’euros, reste le segment le plus important (62,0% du total), suivie par la musique numérique (streaming + téléchargement) avec environ 353 millions d’euros (31,1%). Pour compléter le tableau général, la musique enregistrée sur support physique représente 51 millions (4,5%) et le contenu audio numérique (podcasts + livres audio) environ 26 millions (2,3%).

Updated: Apr 14, 2025

NOTE METHODOLOGIQUE

L’étude a été réalisée à l’occasion du 100e anniversaire de la radio en Italie, le 6 octobre 2024, dans le but de décrire l’état de l’art de l’industrie la plus ancienne parmi les médias de diffusion, en élargissant la perspective au-delà des frontières nationales aux principaux pays européens (Big-5).

La collecte et l’analyse croisée des différentes sources ont représenté la phase la plus importante du travail, suivie d’un processus d’harmonisation qui n’a pas été toujours possible, même pour les données au sein d’un même marché. Nous avons souhaité restituer une photographie aussi complète et comparable que possible sur la base de certains domaines d’intérêt et indicateurs de référence.

Les sources sont nombreuses et vont de celles de nature économique et législative provenant d’organismes étatiques – autorités de régulation (Der Runndfunkbeitrag, Ofcom, Arcep, Arcom, CNMC, Agcom) et d’organismes reconnus au sein des marchés (Rajar, Médiamétrie, Agma, EGM), à la consultation des bilans et rapports annuels des opérateurs radiophoniques et des principales associations professionnelles (Radiocentre, Vaunet, Promusicae, FIMI, SIRTI, Bureau de la Radio, IAB, Udecam, ZAW).

S’y ajoutent des estimations et divers types d’informations compilées par des sociétés et agences d’études spécialisées (Mindline Media, PwC, Polimi).

Comme dans la précédente étude de la CRTV axée sur le marché italien, on s’est efforcé de représenter l’écosystème de l’audio-radio où sont réunies différentes sphères de ce qu’on appelle l’économie de l’attention auditive (radio, musique enregistrée, podcasts, livres audio), segments qui sont encore structurés verticalement et distincts en termes de logiques éditoriales, d’indicateurs et de mesures, et qui ne sont donc pas encore totalement comparables et pas toujours quantifiables sur le plan économique.

Note:

[1] Les deux premières stations (privées) à émettre en Espagne ont été Radio España, inaugurée le 10 novembre 1924, et Radio Barcelona, aujourd’hui Cadena SER, quatre jours plus tard. Le début de la radiodiffusion espagnole coïncide également avec la promulgation du Real Orden du 14 juin 1924.

[2] La Rai diffuse Rai Radio Südtirol dans la région du Trentin-Haut-Adige en allemand et en italien ; Rai Radio Trst A en italien et en slovène dans la région autonome du Frioul-Vénétie Julienne, en Istrie slovène et en Istrie croate.

[3] Asociación Española de Fabricantes de Automóviles y Camione.

[4] Le projet a démarré avec la participation de 36 stations de radio appartenant aux groupes médiatiques suivants : PRISA (SER), Ábside Media (COPE), Atresmedia (Onda Cero), 3Cat (Catalunya Radio), Grupo GODÓ (RAC1), RTVA (Canal Sur), KISS (Kiss FM), Radio MARCA, RTVE (RNE), Grup FLAIX, Esradio.

[5] TER a entamé des discussions avec l’UPA et l’UNA, comme l’a demandé l’Agcom dans la résolution n° 202/23/CONS, afin de transformer la recherche de MOC (Media Owners Committee) en JIC (Joint Industry Committee.

[6] ma 2024 Audio II du 17 juillet 2024, AGMA.

[7] Écouter au moins une offre audio-radio entre la radio classique (FM/DAB/Online), les services de streaming et le contenu UGC.

[8] Estimation Agcom.