Presentata a Roma la ricerca realizzata da eMedia per APA/Anica, che analizza i dati relativi all’export e l’internazionalizzazione del prodotto audiovisivo italiano negli ultimi 6 anni, di fatto una verifica degli impatti della legge cinema (L.220/2016) sotto questo aspetto. Lato broadcaster si individuano due criticità, stagnazione di risorse e spinta inflazionistica dei costi di produzione, entrambi problemi legati, tra l’altro all’ingresso nel mercato degli streamer globali.

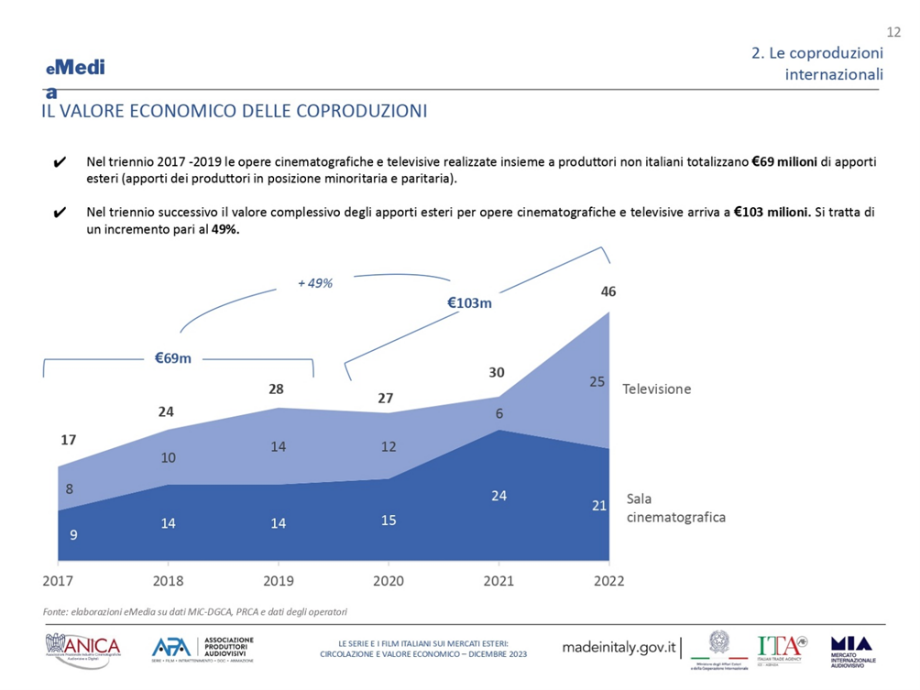

In linea generale i dati dell’internazionalizzazione dell’audiovisivo italiano sono molto positivi. A livello di volumi si constata un +51% delle opere realizzate insieme a produttori esteri; a livello di Paesi coinvolti un + 56% (25 la media nel triennio 2020-2022, contro i 16 del triennio 2017 – 2020); a livello di valore un +49%complessivo degli apporti esteri (da parte di produttori in posizione minoritaria e paritaria): €103 milioni per opere cinematografiche e televisive nel triennio 2020-2022, rispetto ai €69 milioni registrati nel triennio 2017 -2019. Emerge anche che le coproduzioni internazionali ricoprono un ruolo fondamentale, risultando di fatto il primo motore della circolazione estera dei titoli audiovisivi italiani.

Lo studio, in maniera innovativa – con dati basati sulle informazioni fornite dalle case di produzione italiane – stima anche il numero di serie e film italiani prodotti nel 2022 con (qualche forma di circolazione estera): tra i 183 (minimo) e i 203 (massimo), nel triennio 2020-22, per un valore complessivo legato all’export fra i €106 milioni e i €156 milioni, in netta crescita rispetto ai dati relativi al 2017.

La ricerca infine individua quattro fattori che, tra il 2017 e 2022, hanno determinato una crescita dei volumi di produzione e di circolazione estera: “l’incremento della domanda di titoli a livello mondiale; l’ingresso nel mercato degli operatori globali VoD, che hanno assunto un ruolo importante nella produzione di serie e film, documentari e animazione; il Tax Credit, esteso (dal 2017) alle produzioni video-televisive e poi potenziato a ridosso della pandemia Covid-19; l’ingresso sul mercato di capitali esteri che hanno spinto le imprese nazionali in un contesto di più ampie e intense relazioni internazionali”. Avvertendo tuttavia come l’impatto di questi quattro elementi “tenderà fisiologicamente a ridursi nei prossimi anni”.

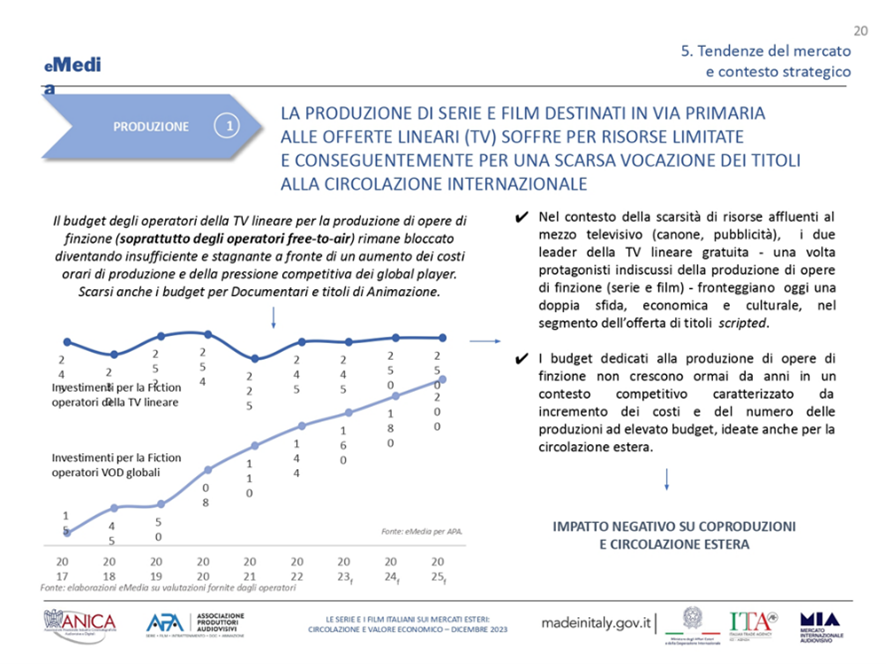

Lato broadcaster, la ricerca conferma il loro ruolo centrale e maggioritario per volumi di contenuti generati, valore, canale primario di distribuzione; ma al tempo stesso alcune criticità, quali la stagnazione delle risorse dedicate agli investimenti in produzioni e coproduzioni (canone, ma aggiungiamo noi anche pubblicitarie), nonché la spirale inflazionistica generata dalla concorrenza degli streamer globali.

Se la diagnosi è condivisibile, più complessa è a nostro parere l’analisi delle possibili direttrici di sviluppo da intraprendere per mantenere livelli di qualità, iniziativa italiana e anche internazionalizzazione del prodotto.

Fra i fattori critici dell’applicazione della legge cinema, come noto, CRTV ha individuato l’accesso, da parte di operatori multinazionali o inglobati in gruppi multinazionali, al tax credit per la produzione: tale accesso è negato ai broadcaster italiani, e aggiunge alla spinta inflazionistica un’ ingiustificata asimmetria. L’associazione ha anche indicato che appare cruciale attuare una politica che promuova le produzioni di iniziativa italiana. Nel commento ai dati si è citato il modello dell’ audiovisuelle publique francese per concludere “Sarà fondamentale il confronto tra gli operatori del settore e le Istituzioni, al fine di continuare a sostenere il potenziamento delle capacità produttive e distributive della nostra industria e di favorire la crescita del valore economico e culturale che l’audiovisivo nazionale può portare all’Italia nel contesto internazionale” (si v. nota stampa).